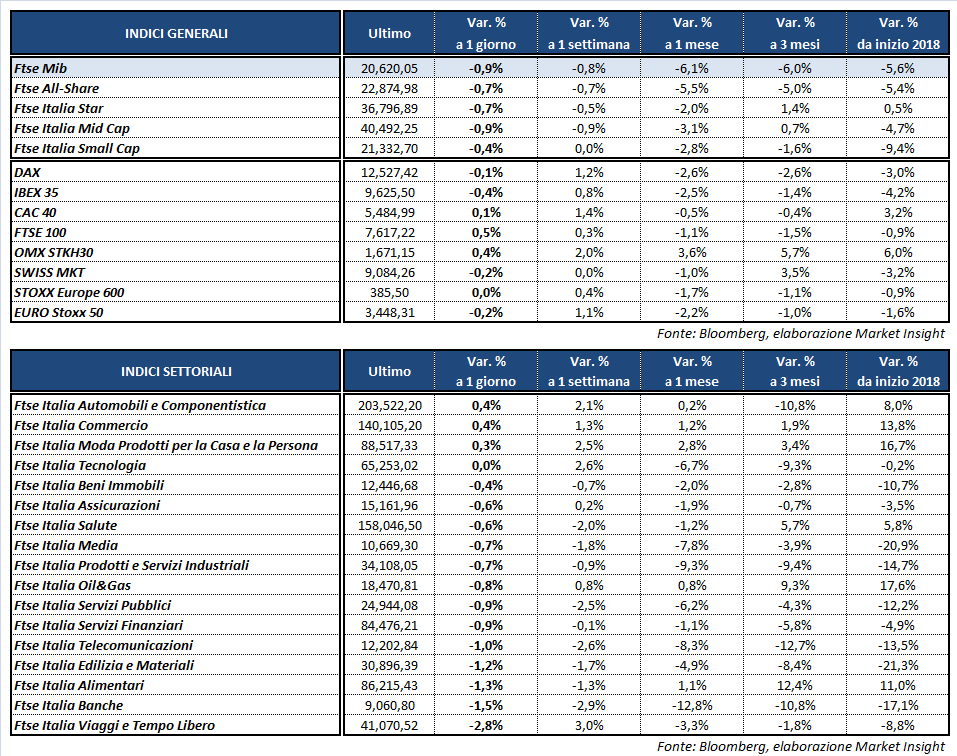

Il Ftse Mib archivia le contrattazioni in calo dello 0,9% a 20.620 punti, in coda ai listini europei. In flessione anche l’Ibex 35 di Madrid (-0,4%), poco mossi il Dax di Francoforte (-0,1%), il Cac 40 di Parigi (+0,1%), mentre il Ftse 100 di Londra avanza dello 0,5 per cento.

Oltreoceano i listini americani viaggiano intorno alla parità, dopo un avvio in frazionale rialzo sostenuto ancora dall’accordo commerciale tra Stati Uniti e Messico. L’intesa, che potrebbe presto includere anche il Canada, ha parzialmente allentato i timori per le dispute commerciali internazionali, diffondendo un cauto ottimismo tra gli operatori.

Dinamica che ha agevolato un recupero delle principali valute nei confronti del dollaro, su tutte l’euro tornato a quota 1,172, mentre il cambio tra biglietto verde e yen viaggia in area 111. A beneficiarne sono soprattutto le materie prime, con l’oro stabilmente sopra i 1.200 dollari l’oncia e le quotazioni del petrolio Wti e Brent che si mantengono rispettivamente a 68,9 e 76,4 dollari al barile.

Sul fronte macro si segnala l’accelerazione oltre le attese delle scorte all’ingrosso statunitensi di luglio (+0,7%), oltre all’inatteso aumento dell’indice di fiducia del Conference Board sui massimi dall’ottobre del 2000. In Italia, invece, si registrano la frenata della fiducia di imprese e consumatori e il lieve incremento dei prezzi alla produzione.

Nel comparto obbligazionario lo spread Btp-Bund si riporta in area 280 bp, con il rendimento del decennale italiano al 3,18 per cento. L’asta del Tesoro, che ha visto una domanda di Ctz quasi doppia rispetto all’offerta aveva allentato la tensione, ma già in mattinata il rendimento del Btp aveva sfiorato il 3,2% in seguito alle dichiarazioni del vice premier Luigi Di Maio, che non ha escluso il superamento della soglia del 3% da parte del rapporto deficit/Pil.

Tornando a Piazza Affari, le vendite investono i bancari, in particolare UBI (-3%) e UNICREDIT (-2,6%) in concomitanza con la risalita dello spread, oltre alle società che operano in concessione, su tutte ATLANTIA (-3,1%) e A2A (-3%). Per quanto riguarda la holding dei Benetton, pesano le parole di Di Maio e del ministro delle infrastrutture Danilo Toninelli, secondo i quali la ricostruzione del ponte di Genova verrà finanziata da Autostrade ma realizzata da FINCANTIERI (+2,3%). Venerdì dovrebbero riunirsi i board di Aspi e Atlantia per deliberare sulla risposta da dare al Governo, che dal canto suo è intenzionato a revisionare tutto il sistema di concessioni, valutando caso per caso se nazionalizzare o rinegoziare i contratti esistenti.

Bene invece CNH (+1,7%), dopo l’annuncio di misure di sostegno ai produttori agricoli da parte del dipartimento dell’Agricoltura statunitense, PRYSMIAN (+1%) e PIRELLI (+1,1%).