UniCredit ha archiviato il primo semestre 2018 con un utile netto di 2.138 milioni, (+15,4% annuo) grazie alle buone tenuta dei ricavi core e al deciso contenimento dei costi, incluso quello del rischio. Il margine di intermediazione si è attestato a 10.061 milioni (sostanzialmente in linea con l’anno precedente).

UniCredit ha archiviato i primi sei mesi del 2018 con risultati decisamente positivi, che attestano l’efficacia del piano “Transform 2019” e lo stringente controllo sulla sua execution.

“Il team di UniCredit ha conseguito ancora una volta risultati molto solidi nel primo semestre 2018, nonostante un contesto geopolitico e di mercato molto sfidanti” ha commentato il Ceo Jean Pierre Mustier.

“Grazie alle azioni decisive continuamente intraprese per il de-risk del gruppo, il rapporto tra crediti deteriorati lordi e totale crediti lordi del Group Core alla fine del secondo trimestre è sceso di ben 85 punti base al 4,4 per cento. Con riferimento al rundown accelerato del portafoglio Non Core, il nostro obiettivo per il 2018 è quello di raggiungere 19 miliardi di euro dai 22,2 miliardi registrati alla fine del secondo trimestre. Entro la fine di quest’anno, ci aspettiamo di essere prossimi a effettuare le chiusure delle filiali in Europa occidentale e la riduzione degli FTE annunciati con il piano”, ha aggiunto Mustier.

Il margine di intermediazione è leggermente calato a 10.061 milioni (-2,5% rispetto al primo semestre 2017).

Il margine di interesse ha mostrato una buona tenuta a 5.314 milioni (-1,7% rispetto al periodo di confronto); il beneficio legato ad un minore costo del funding è stato assorbito dai tassi competitivi applicati alla clientela.

Le commissioni sono cresciute dell’1,3% a 3.475 milioni rispetto ai primi sei mesi del 2017, con un contributo delle commissioni da servizi di investimento di 730 milioni (+2,3% annuo) grazie alla buona perfomance della componente legata ai servizi di gestione, intermediazione e consulenza (+26,7% a/a a 1.975 milioni) e di quella da servizi di conto corrente (+7,4% annuo a 660 milioni). Sono scese invece a 688 milioni le commissioni da servizi di incasso e pagamento (-8,4% rispetto ai primi sei mesi del 2017).

I ricavi da attività di negoziazione sono risultati pari a 809 milioni (-23,2% rispetto al periodo di confronto), risentendo dell’incertezza che ha caratterizzato i mercati. Gli altri ricavi, invece, sono saliti a 463 milioni (+7,9% a/a) sostenuti anche dal contributo positivo della controllata turca Yapi Kredi (a cambi costanti).

Il totale dei costi operativi è sceso del 6,1% annuo a 5.395 milioni, per effetto sia della riduzioni del costo del personale sia degli altri costi. Il costo del personale è diminuito a 3.247 milioni (-7,3% rispetto al periodo di confronto), trainato da calo del numero dei dipendenti. Le altre spese operative sono scese a 2.149 milioni (-4,2% rispetto ai primi sei mesi del 2017), grazie alle minori spese immobiliari e di consulenza. Il cost/income è così migliorato dal 55,6% al 53,6 per cento.

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 4.666 milioni (+1,9% rispetto al primo semestre 2017).

Netta frenata per le rettifiche sui crediti, scese del 29,9% annuo a 1.000 milioni, con un costo del rischio di 45 punti base.

Il risultato netto di gestione è così salito a 3.666 milioni (+16,3% rispetto al periodo di confronto).

Gli altri accantonamenti e poste straordinarie si sono fissati a 950 milioni (+25,2% a/a) e includono oneri di sistema pari a 623 milioni (453 milioni nel periodo gennaio-giugno 2017).

Il periodo si è chiuso con un utile netto balzato a 2.138 milioni (+15,4% rispetto al primo semestre 2017).

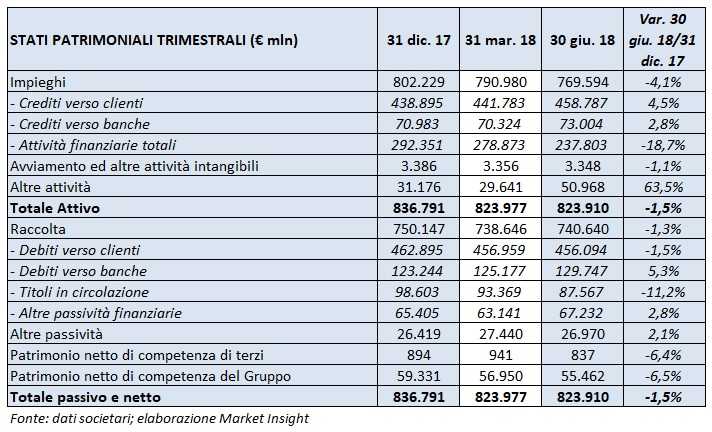

Sul fronte patrimoniale, i crediti verso la clientela si attestano a 458,8 miliardi (+4,5% rispetto al 31 dicembre 2017). I crediti deteriorati lordi sono pari a 42,6 miliardi (-12% rispetto a fine 2017) con un coverage ratio del 60,9%, al cui interno le sofferenze ammontano a 24,1 miliardi (-13,3% rispetto al 31 dicembre 2017) con un grado di copertura del 73,5% e le inadempienze probabili sono pari a 17,5 miliardi (-10% rispetto a fine 2017) con un rapporto di copertura del 45,1 per cento.

La raccolta da clientela è leggermente scesa a 456,1 miliardi (-1,5% rispetto al 31 dicembre 2017).

Dal lato della solidità patrimoniale, a fine giugno il Cet1 fully loaded si fissa al 12,51% (13,02% a fine 2017) dopo l’impatto derivante dall’innalzamento dello spread.