Bper ha chiuso il primo semestre 2018 con un utile netto più che raddoppiato a 307,9 milioni rispetto al periodo di confronto. Un andamento che ha beneficiato della forte crescita del margine di intermediazione (+15,6% a 1.146,1 milioni rispetto ai primi sei mesi del 2017) grazie alla performance positiva di tutte le componenti, nonché della significativa riduzione delle rettifiche su crediti a 83 milioni (-79% annuo).

Il margine di intermediazione di Bper, nei primi sei mesi del 2018, ha registrato un notevole progresso del 15,6% annuo a 1.146,1 milioni rispetto al corrispondente periodo dell’anno precedente. Positivo il contributo di tutte le aree di business.

Le commissioni nette sono aumentate a 389,1 milioni (+8,3% a/a), collocandosi al livello più elevato mai registrato dal gruppo. La performance è stata supportata principalmente dalla tenuta di quelle relative al business commerciale e dall’incremento di quelle generate dalla raccolta gestita e dalla bancassurance. Queste ultime hanno segnato un balzo del 27,7% rispetto al periodo di confronto.

Il margine di interesse è leggermente salito a 573,5 milioni (+0,6% rispetto al periodo gennaio-giungo 2017) grazie al contributo positivo del business commerciale, controbilanciato dal minore apporto del portafoglio titoli.

I profitti da trading sono passati dai 50,1 milioni del primo semestre 2017 a 166,9 milioni. La voce include utili netti realizzati su titoli e derivati per 172,9 milioni, minusvalenze nette su titoli e derivati per 7,9 milioni e altri elementi positivi per 5 milioni.

I costi operativi hanno registrato una crescita poco meno che proporzionale rispetto al giro d’affari a 698,3 milioni (+12,8% rispetto al periodo di confronto). Nello specifico, le spese per il personale sono salite a 420,4 milioni (+9% annuo) a causa di maggiori oneri relativi alla parte variabile della retribuzione dei dipendenti. In aumento anche le altre spese amministrative a 277,9 milioni (+19% rispetto ai primi tre mesi del 2017), per effetto di alcuni progetti finalizzati nel periodo. Quest’ultimo importo include 29 milioni relativi a oneri di sistema (15,9 milioni nel periodo gennaio-giugno 2017).

Suddette dinamiche hanno portato il risultato lordo di gestione a 447,8 milioni (+20,4% rispetto al primo semestre 2017).

Rilevante la contrazione delle rettifiche su crediti, diminuite del 79% annuo a 83 milioni grazie al miglioramento della qualità degli attivi (costo del rischio sceso dai 112 pb di fine 2017 ai 36 pb del 30 giugno).

Il risultato netto di gestione è così tornato positivo per 364,7 milioni (rosso di 23,1 milioni nei primi sei mesi del 2017).

Il periodo si è chiuso con un utile netto più che raddoppiato a 307,9 milioni rispetto al primo semestre 2017. Si ricorda che i primi sei mesi dell’anno precedente includevano 130,8 milioni di badwill generali dall’acquisizione di Carife.

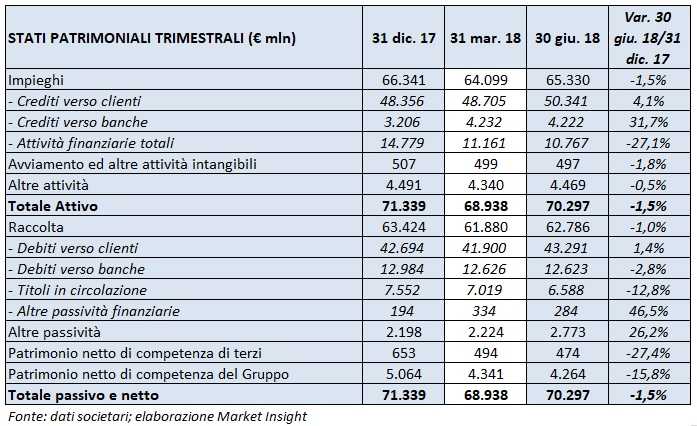

Sul fronte patrimoniale, gli impieghi a clientela si attestano a 50,3 miliardi (+4,1% rispetto al 31 dicembre 2017). I crediti deteriorati lordi diminuiscono a 8,9 miliardi (-15,8% rispetto a fine 2017), con una copertura del 56,8% (48,7% al 31 dicembre 2017). Le sofferenze lorde si fissano a 5,9 miliardi (-16,9% rispetto a fine 2017) e con una copertura del 64,9% (59,3% al 31 dicembre 2017). Le inadempienze probabili lorde sono pari a 2,8 miliardi (-14,2% rispetto a fine 2017), con un livello di copertura del 41,9% (27,2% al 31 dicembre 2017). L’aumento delle coperture ha comportato accantonamenti straordinari per oltre 1,1 miliardi, sfruttando la first time adoption del nuovo principio contabile Ifrs 9 entrato in vigore il 1° gennaio 2018. I crediti deteriorati netti calano a 3,8 miliardi (-29,2% rispetto a fine 2017), al cui interno le sofferenze e le inadempienze probabili scendono rispettivamente a 2,1 miliardi (-28,3% rispetto al 31 dicembre 2017) e a 1,7 miliardi (-31,6% rispetto a fine 2017).

La raccolta si riduce leggermente a 62,8 miliardi (-1% rispetto al 31 dicembre 2017). La raccolta da clientela aumenta a 43,3 miliardi (+1,4% rispetto a fine 2017).

In termini di solidità patrimoniale, a fine giugno il Cet1 phased in si attesta al 14,72% (13,89% al 31 dicembre 2017), mentre quello fully phased è pari all’11,63% (13,68% a fine 2017).