Credem ha archiviato il primo semestre con un utile netto di 95 milioni (-6,2% rispetto al periodo di confronto), in seguito al calo del margine di intermediazione a 572,9 milioni (-3,4% annuo) e all’aumento dei costi operativi (+4,4% a/a a 405,8 milioni), mentre le rettifiche su crediti hanno mostrato una decisa riduzione a 16,6 milioni (-43,5% rispetto al primo semestre 2017).

Il margine di intermediazione di Credem, nei primi sei mesi del 2018, si è fissato a 572,9 milioni (-3,4% annuo).

Le commissioni nette sono salite a 236,9 milioni (+3,9% a/a), sostenute dal progresso di quelle di gestione e intermediazione (+5,6% rispetto al primo semestre 2017), che hanno più che compensato il calo della componente da servizi bancari (-2,1% annuo).

Andamento opposto per il margine di interesse, in diminuzione a 238,2 milioni (-9,5% rispetto ai primi sei mesi del 2017), a causa del perdurare del contesto di bassi tassi.

I profitti da trading scendono a 34,6 milioni (-41,4% a/a), risentendo dell’incertezza che ha caratterizzato i mercati nel periodo.

I costi operativi sono aumentati a 405,8 milioni (+4,4% a/a). Nello specifico, le spese per il personale si sono incrementate a 256,2 milioni (+5% annuo), riflettendo gli investimenti effettuati per la crescita commerciale anche attraverso nuove assunzioni. In crescita anche gli altri costi operativi a 149,7 milioni (+7,9% rispetto al periodo di confronto). La voce include spese per l’adeguamento alle evoluzioni normative.

Tali dinamiche hanno portato ad un risultato lordo di gestione pari a 167,2 milioni (-18,3% rispetto al periodo gennaio-giugno 2018).

Dopo avere spesato rettifiche su crediti significativamente in calo a 16,6 milioni (-43,5% annuo) e un saldo negativo della gestione assicurativa per 4,4 milioni (deficit di 23,2 milioni nel periodo di confronto), il risultato netto di gestione si è attestato a 146,2 milioni (-3,8% a/a).

Il periodo si è chiuso con un utile netto di 95 milioni (-6,2% rispetto al primo semestre 2017), dopo spese straordinarie nette pari a 6,6 milioni, al cui interno sono compresi 15,2 milioni relativi a oneri di sistema.

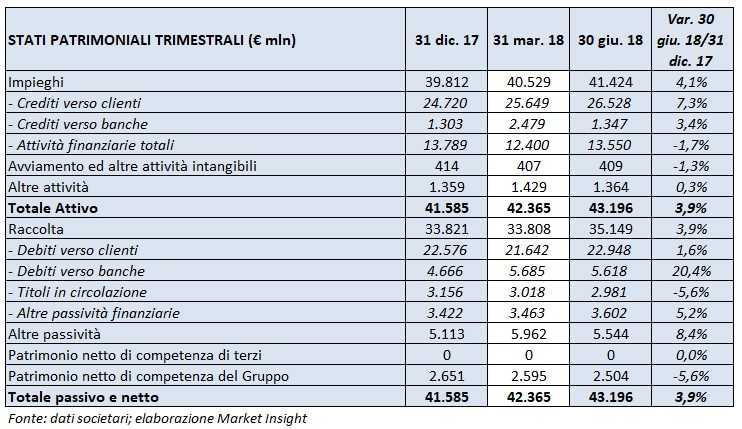

Dal lato patrimoniale, gli impieghi sono saliti a 22,9 miliardi (+1,6% rispetto a fine 2017), al cui interno i crediti verso la clientela aumentano a 26,5 miliardi (+7,3% rispetto al 31 dicembre 2017). I crediti problematici lordi ammontano a 1.208,8 milioni, mentre quelli netti sono pari a 647,4 milioni, con un coverage ratio del 49,5 per cento. Le sofferenze nette lorde si attestano a 810,4 milioni, mentre quelle nette a 271,6 milioni, con un livello di copertura del 66,5 per cento.

La raccolta totale aumenta a 35,1 miliardi (+3,9% rispetto a fine 2017), al cui interno quella da clientela si porta a 22,9 miliardi (+1,6% rispetto al 31 dicembre 2017).

Sul fronte della solidità patrimoniale, il Cet1 a fine giugno si fissa al 13% (13,32% al 31 dicembre 2017).