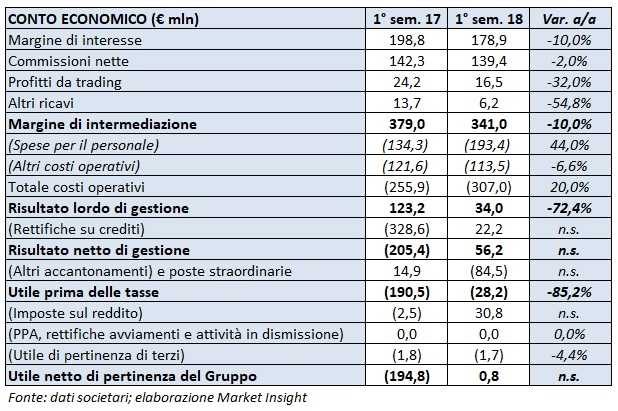

Creval ha archiviato il primo semestre 2018 con un leggero utile netto di 0,8 milioni, a fronte di un rosso pari a 194,8 milioni riportato nel periodo di confronto. Un risultato che riflette il calo del margine di intermediazione a 341 milioni (-10% rispetto ai primi sei mesi del 2017) e un costo one off di 57,5 milioni legato alla riduzione del personale ma che beneficia di riprese di valore su crediti pari a 22,2 milioni (328,6 milioni di rettifiche nette nel primo semestre 2017) e di 15,4 milioni di badwill legato all’acquisto di Claris Factor.

Il margine di intermediazione di Creval, nei primi sei mesi del 2018, si è attestato a 341 milioni (-10% a/a).

Il margine di interesse è sceso a 178,9 milioni (-10% rispetto al primo semestre 2017), risentendo del minore apporto del portafoglio titoli, nonché degli impatti legati all’introduzione del principio contabile Ifrs9 e all’attività di de-risking implementata.

Calo più contenuto per le commissioni nette a 139,4 milioni (-2% annuo), supportate dalla buona performance di quelle di gestione, intermediazione e consulenza (+3,7% rispetto al periodo gennaio-giugno 2017), che ha in larga parte compensato il calo di quelle generate dai servizi di incasso e pagamento e dai conti correnti.

I costi operativi sono aumentati del 20% a 307 milioni rispetto ai primi sei mesi del 2017. Nel dettaglio, le spese per il personale sono salite a 193,4 milioni (+44% a/a) includendo 57,5 milioni di oneri non ricorrenti a seguito del recente accordo sindacale sugli esuberi. Al netto di tale voce e di altri oneri non ricorrenti, il costo del lavoro sarebbe diminuito del 9,5 per cento. In riduzione, invece, gli altri costi a 113,5 milioni (-6,6% rispetto al primo semestre 2017), che comprendono 3,5 milioni legati a oneri di sistema e 6,1 milioni correlati alla cartolarizzazione degli Npl ceduti.

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 34 milioni (-72,4% rispetto al periodo gennaio-giugno 2017).

Con l’introduzione del nuovo principio contabile Ifrs9 si sono determinate riprese di valore per 22,2 milioni (riferite ai crediti non ceduti) a fronte di rettifiche nette pari a 328,6 milioni nel periodo di confronto.

Il risultato netto di gestione, pertanto, è tornato positivo per 56,2 milioni (deficit di 205,4 milioni nel primo semestre 2017).

Il periodo si è chiuso con un lieve utile netto di 0,8 milioni (rosso pari a 194,8 milioni nei primi sei mesi del 2017), beneficiando anche di 15,4 milioni legati al badwill generato dall’acquisizione di Claris Factor.

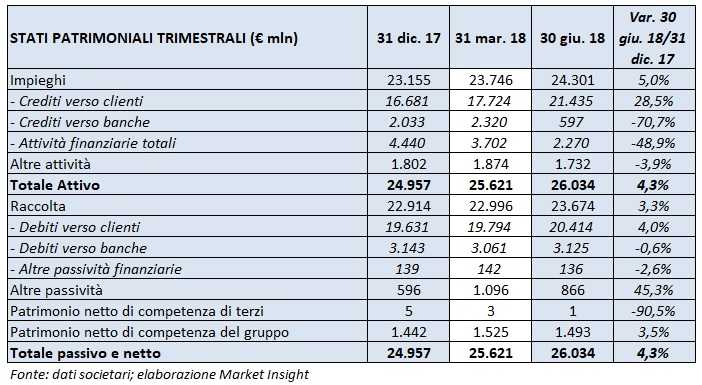

Dal lato patrimoniale, gli impieghi salgono a 24,3 miliardi (+5% rispetto al 31 dicembre 2017) grazie alla crescita dei crediti verso la clientela a 21,4 miliardi (+28,5% rispetto a fine 2017) anche in seguito alle modifiche apportate dopo l’introduzione dell’Ifrs9. I crediti deteriorati netti, al cui interno le sofferenze si attestano a 228 milioni (-65% rispetto al 31 dicembre 2017) con una copertura pari al 71,5% (62,3% a fine 2017) e le inadempienze probabili a 642 milioni con una coverage ratio del 39,1% (33,6% al 31 dicembre 2017), si riducono a 968 milioni (2,2 miliardi a fine 2017), con un livello di copertura pari al 50,9% (45,3% a fine 2017). La diminuzione è conseguenza delle cessioni finalizzate. L’aumento delle coperture è stato effettuato sfruttando la first time adoption del nuovo principio contabile Ifrs 9 entrato in vigore il 1° gennaio 2018.

La raccolta rimane aumenta a 23,7 miliardi (+3,3% rispetto al 31 dicembre 2017), grazie alla crescita di quella proveniente dalla clientela a 20,4 miliardi (+4% rispetto a fine 2017).

Sul fronte della solidità patrimoniale, il Cet1 phased in a fine giugno si fissa al 15% (10,6% al 31 dicembre 2017). L’aumento è dovuto anche al successo dell’aumento di capitale da 700 milioni.