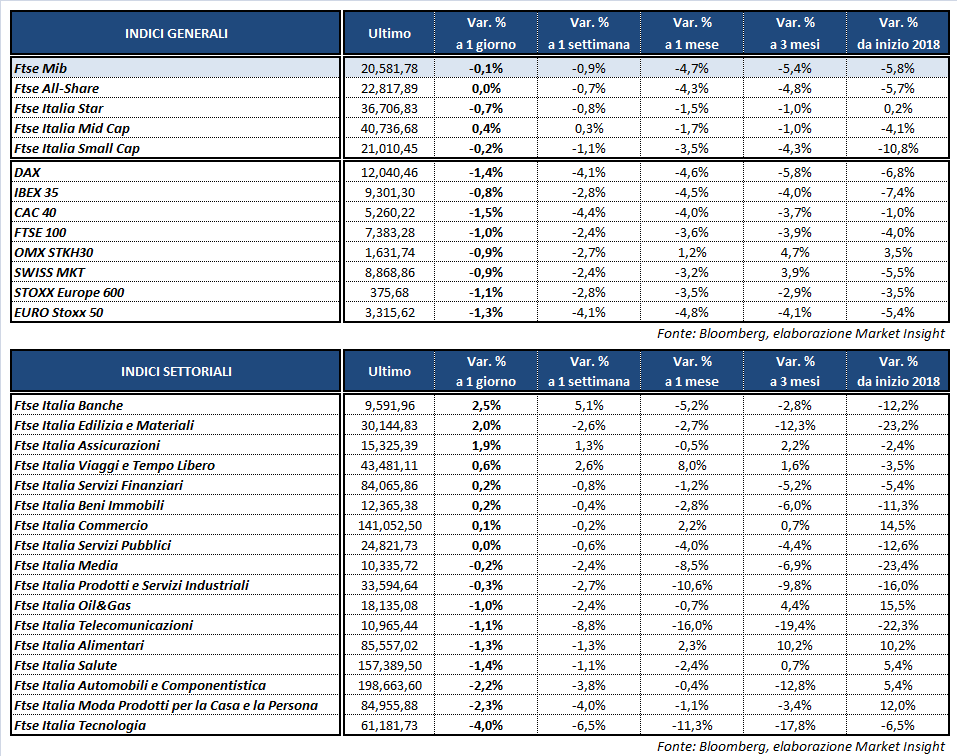

Finale negativo per gli eurolistini, compreso il Ftse Mib che contiene i danni in flessione dello 0,1% a 20.581 punti. Il principale indice milanese, trainato dal rally dei bancari in scia al calo dello spread, ha perso slancio nel corso del pomeriggio chiudendo lontano dai massimi intraday, penalizzato dal peggioramento di Wall Street.

Negativi il Dax di Francoforte (-1,4%), il Ftse 100 di Londra (-1%), il Cac 40 di Parigi (-1,5%) e l’Ibex 35 di Madrid (-0,8%). Oltreoceano il Nasdaq scivola a -0,9% bucando momentaneamente al ribasso gli 8.000 punti, mentre l’attenzione è puntata sui colossi tecnologici chiamati oggi a testimoniare sulle interferenze nelle elezioni.

I listini azionari internazionali scontano ancora i timori legati allo scontro commerciale Usa-Cina e la debolezza dei mercati emergenti. Per quanto riguarda il primo tema, l’amministrazione statunitense potrebbe annunciare già domani nuovi dazi su 200 miliardi di importazioni da Pechino, esacerbando le tensioni fra i due Paesi, mentre oggi riprendono i colloqui con il Canada per la revisione del Nafta. Sul fronte dei mercati emergenti, invece, continua a destare preoccupazione la situazione di Argentina, Turchia e Sudafrica, ma l’incertezza coinvolge anche il Brasile in vista delle elezioni, l’Indonesia con la svalutazione della rupia e le Filippine con l’inflazione sopra il 6% per la prima volta in 9 anni. Dinamiche a cui si contrappone il solido percorso di crescita dell’economia americana, con la Fed pronta ad alzare nuovamente i tassi a fine settembre.

A beneficiarne finora è stato soprattutto il dollaro, che al momento però cede terreno nei confronti dell’euro scendendo sotto a 1,162, in scia alle indiscrezioni su un accordo tra Germania e Regno Unito per agevolare il deal sulla Brexit. In rialzo la sterlina, che balza a 1,291 sul biglietto verde.

Tra i dati macro si segnalano quelli sulla bilancia commerciale a stelle e strisce, in deficit a luglio di 50,1 miliardi (45,7 miliardi a giugno). In mattinata invece sono stati diffusi nell’Eurozona gli indici di agosto sull’attività terziaria, sostanzialmente costanti rispetto al mese precedente, e le vendite al dettaglio (-0,2% a luglio).

In Italia proseguono i lavori sulla legge di bilancio 2019, mentre i toni distensivi del Governo in merito al rispetto dei paletti europei sul deficit consentono al rendimento del Btp di scendere al 2,92%, riducendo il differenziale con il Bund a 254 punti base.

Tra le materie prime arretrano le quotazioni del petrolio, con Wti e Brent rispettivamente a 69 e 77,4 dollari al barile, per un possibile aumento delle scorte settimanali americane.

A Piazza Affari continua la corsa dei bancari, che beneficiano della minore tensione sui titoli di Stato. Acquisti in particolare su BANCO BPM (+7,2%), UBI (+6,3%), ancora sostenuta dall’upgrade di JP Morgan, e BPER (+4,3%). In controtendenza MONCLER (-4%) e STM (-4,6%).