Il gruppo bergamasco vanta più di 70 anni di storia ed ha conquistato la leadership in Europa nelle carte decorative destinate al mondo del mobile e dei pavimenti in laminato. Successi conquistati grazie alla vincente combinazione fra elevato Know how ed alta tecnologia applicata a macchinari sofisticati, mentre il focus sull’alto di gamma è stato supportato da un modello di business integrato. La buona generazione di cassa, e l’arrivo di nuovi capitali, con la quotazione al mercato AIM di Borsa Italiana avvenuta nel luglio del 2017, hanno permesso una riduzione dell’indebitamento finanziario netto di quasi 15 milioni nell’ultimo triennio pur in presenza di importanti investimenti e fabbisogni di circolante. In buona sostanza il gruppo ha creato i presupposti per una crescita sostenibile in un mercato caratterizzato da una domanda ancora debole, mentre l’offerta di materia prima vive un processo di concentrazione con conseguente rischio prezzi.

Neodecortech è attiva nella progettazione, sviluppo, produzione e commercializzazione di prodotti destinati al settore dell’interior design tramite due società.

CDG è specializzata nella produzione di carte tecniche decorative, che successivamente vengono sottoposte ad altre fasi di lavorazione, mentre Neodecortech produce carte decorative stampate ed impregnate e film plastici stampati.

Il gruppo può inoltre contare dal 2010 su una centrale di cogenerazione, BEG, grazie alla quale soddisfare il fabbisogno di energia elettrica e termica attiva.

Un modello di business integrato grazie al quale ottimizzare le risorse e cogliere al meglio le opportunità offerte da un mercato ove i clienti sono prevalentemente grandi gruppi, nazionali e multinazionali, attivi nell’arredamento, nella produzione di pannelli e nel flooring.

Un mercato non facile, ove però Neodecortech si è ritagliata una posizione di leader nella fascia alta e questo ha permesso al gruppo di rafforzare sempre di più la vocazione internazionale, ove è realizzato il 74% dei ricavi.

Nel contempo la possibilità di avvalersi di una filiera integrata si è combinata con la ricerca di una sempre maggiore efficienza permettendo di raggiungere margini importanti. Obiettivo a cui dà un contributo determinante il richiamato posizionamento nell’alto di gamma.

E tutto ciò dovrebbe permettere al gruppo di salvaguardare la sostenibilità del modello pur in presenza di una certa concentrazione della clientela (oltre il 50% dei ricavi è realizzato con 10 clienti) e della dipendenza verso un settore ciclico quale l’immobiliare, oltreché della forte concentrazione fra i produttori di cellulosa, la materia prima per eccellenza.

Caratteristiche evidenziatesi anche nel recente passato. I dati economico finanziari del triennio 2015-2017 mostrano infatti una ripresa dei ricavi del 10,4% a fine 2017 dopo la flessione del 7,8% registrata nel 2016, anno in cui si sono tuttavia realizzate importanti economie di scala e poste le basi per un positivo ingresso nel mercato dei capitali.

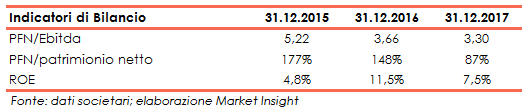

A fine 2017 la leva finanziaria è così scesa dal 177% del dicembre 2015 all’87 per cento e l’indebitamento netto è risultato pari a 3,3x l’Ebitda verso 5,22x di fine 2015.

È inoltre doveroso rilevare che Il gruppo sembra ben posizionato nei confronti di potenziali nuovi entranti avendo già sostenuto i significativi investimenti necessari per la produzione di carte speciali e laminati plastici.

Minacce tuttavia potrebbero insorgere da parte di operatori cinesi che si stanno mostrando abili nel replicare a basso costo anche prodotti capital intensive e di alta gamma.

A fine luglio Neodecortech ha raggiunto un’intesa per acquisire da Corbetta il ramo d’azienda relativo all’ attività di laminazione con un esborso pari a circa 200 mila euro.

Se l’operazione verrà finalizzata, il gruppo potrà ampliare la propria offerta di prodotti ad alto valore aggiunto con l’inserimento dei PPLF (Plastic Printed Laminated Film) prodotti dalla società venditrice.

Il mercato sembra credere nel potenziale del gruppo riconoscendogli capacità di creare valore anche in un contesto di accesa competizione.

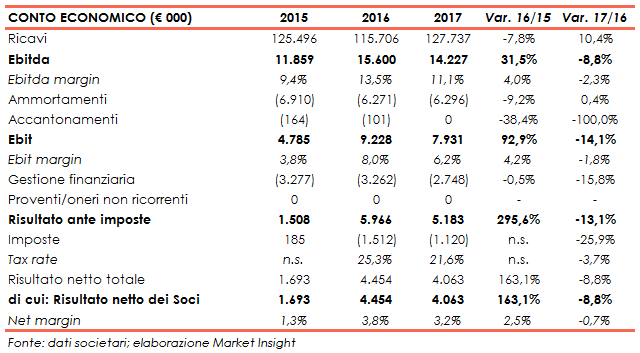

Conto Economico

I dati del triennio mostrano un sostanziale consolidamento del giro d’affari ed un miglioramento dell’utile netto conseguito prevalentemente grazie ad economie di scala sui costi energetici della filiera.

Il 2016 vede infatti un calo dei ricavi, dovuto a un mercato riflessivo, ma una forte ripresa nella marginalità operativa che migliora di 4 punti base e che, pur in presenza di oneri finanziari invariati, porta a un utile netto quasi triplicato rispetto al periodo precedente.

Il 2017 è stato invece contrassegnato dalla ripresa dei ricavi, anche se i margini, pur rimanendo al di sopra dell’11 per cento, hanno sofferto per il forte aumento dei costi della cellulosa e del diossido di titanio, che rispettivamente hanno inciso sul totale dei costi operativi per una quota pari al 21,1 e 36,7 per cento.

Scenario oggi superato in quanto l’azienda ha potuto nel frattempo recuperare sui prezzi di vendita l’aumento dei costi e quindi i margini sono in forte ripresa. Il tutto mentre ammortamenti costanti e minori oneri finanziari, conseguenti alla restituzione di parte del debito, continueranno a dare un contributo dopo che nel 2017 hanno permesso un parziale recupero del risultato netto finale che si attesta a 4 milioni, con marginalità in calo di soli 70 punti base.

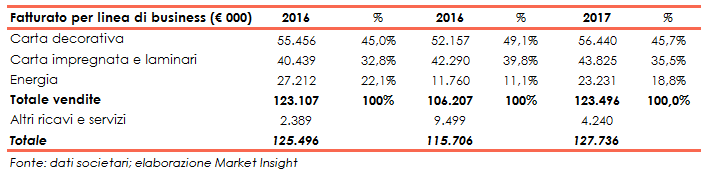

Breakdown Ricavi

La composizione del fatturato per attività a fine 2017 mostra una forte incidenza dei proventi dalla vendita di carta impregnata e di laminati. Il business dell’energia contribuisce al 18% dei ricavi confermando la validità della scelta di intraprendere tale attività, strumentale non solo alla riduzione dei costi interni ma anche alla generazione di un nuovo flusso di entrate dalla vendita di energia prodotta in eccesso.

Da un punto di vista geografico, il 74% delle vendite sono generate all’estero e in prevalenza in Europa. I primi 10 clienti contribuiscono alla realizzazione del 53% del fatturato, ancora più forte la concentrazione lato acquisti che vede i primi 10 fornitori concorrere al 71% del costo del venduto.

Stato Patrimoniale

La buona generazione di cassa, ha permesso di coprire i fabbisogni di circolante e di finanziare parte degli investimenti. L’indebitamento finanziario netto anche grazie all’apporto di nuovi capitali successivo all’ingresso in Borsa si riduce nell’arco dei tre anni di quasi 15 milioni.

Ratio

I principali indicatori di bilancio riflettono la capacità di ripagare il debito e di attrarre di nuovi capitali. L’incremento della base patrimoniale, accompagnato ad una parziale riduzione dell’Utile Netto ha comportato un peggioramento del ROE.

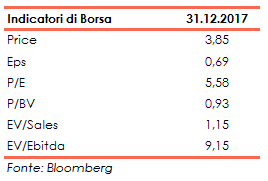

Gli indicatori registrano uno scenario di sostanziale equilibrio dei ratio Price Earning e Price Book Value rispetto ai prezzi di Borsa mentre si registra un parziale squilibrio nella definizione Asset Side dei multipli di mercato, con il ratio EV/Ebitda che si attesta a 9,15, scontando un rapido incremento dell’Ebitda a partire dal 2018.

Outlook

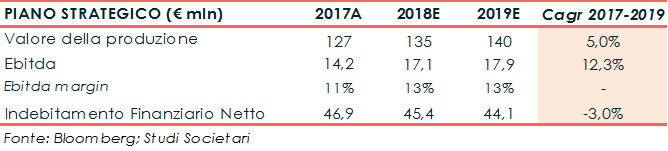

Il mercato sembra volgere al bello, pur in presenza di uno scenario che si conferma decisamente competitivo. Gruppo è però ben posizionato per coglierne gli aspetti positivi in quanto la leadership ed il posizionamento nell’alto di gamma offrono vantaggi competitivi importanti. Vantaggi rafforzati dal modello integrato e dall’alta tecnologia applicata agli impianti produttivi.

Posizione dalla quale rafforzare il ruolo acquisito quale fornitore di clienti di fascia alta nel mercato della carta decor, aumentandone la fidelizzazione anche attraverso l’ampliamento della gamma prodotti.

Saranno inoltre realizzati nuovi investimenti per l’attività di stampa digitale e per la produzione di carte unicolore al fine di soddisfare anche richieste di lotti di produzione di minori dimensioni. La società intende infine aumentare la propria presenza sui mercati esteri tramite acquisizioni mirate.

Punti di Forza

Produzione 100% made in Italy: permette alla società di soddisfare le esigenza di clienti domestici ed internazionali e di interpretare nuove tendenze stilistiche nell’industria dell’arredamento e del flooring

Integrazione verticale: la profonda integrazione tra le tre sedi operative del gruppo consente economie di scala significative e garantisce la realizzazione di prodotti di alta qualità, tarati sulle esigenze del cliente finale a prezzi competitivi rispetto ai concorrenti senza compromettere la redditività finale.

Vasta gamma di prodotti per il mobile ed il flooring: il gruppo ha consolidato la propria immagine e il proprio marchio, vanta relazioni consolidate con grandi gruppi multinazionali del settore e può ambire a diversificare ulteriormente l’offerta e la propria presenza sui mercati esteri.

Know-how proprietario sull’intera catena di valore e capacità d’innovazione grazie a continui investimenti in R&D

Punti di Debolezza

Dimensione ancora limitata in un settore caratterizzato dalla presenza di big players. La società potrebbe trovarsi nella necessità di sostenere investimenti onerosi al fine di accrescere, tramite acquisizioni o accordi di partnership, la propria massa critica.

Nonostante la vasta gamma di prodotti commercializzati, una parte consistente delle vendite è destinata ad un numero di clienti non sufficientemente ampio per mitigare la perdita di una o più commesse. I primi 10 clienti contribuiscono infatti alla realizzazione del 53% del giro d’affari

Opportunità

Le forti barriere all’entrata nascenti dalla necessità di sostenere significativi investimenti in impianti e macchinari rappresentano un’opportunità per Neodecortech, presente da tempo nel settore con impianti ad alta tecnologia in grado di soddisfare le esigenze di una clientela di alto livello.

Il mercato del flooring può beneficiare di una ripresa, anche se non particolarmente sostenuta, del settore immobiliare grazie al progressivo aumento della richiesta di laminati ad alta pressione. In particolare, in Europa i consumatori finali hanno mostrato negli ultimi anni una maggiore sensibilità ai temi ambientali che ha premiato la scelta di pavimentazioni sostitutive del legno.

Minacce

Attività legata all’andamento del settore immobiliare, soggetto a ciclicità.

Elevata competizione nel settore delle ceramiche e possibile ascesa dei players cinesi che sono stati in grado di migliorare la qualità dei propri prodotti, replicando il design Italiano ed in generale di stampo europeo.

Analisi Tecnica

L’andamento di Neodecortech è caratterizzato negli ultimi 12 mesi da un andamento neutrale, all’interno di un intervallo di oscillazione che va da 3,40 a 4 euro. Il baricentro di tale movimento, rappresentato dalla media a 3,70, rappresenta così un elemento di attrazione dei prezzi nelle fasi di oscillazione.

Tecnicamente le quotazioni si trovano in prossimità del valore medio indicato ed il superamento dei 3,90 euro potrebbe consentire di acquisire la giusta spinta per testare al rialzo l’intervallo superiore del canale indicato a 4 euro. In casi di indebolimento, viceversa, sarebbe l’area dei 3,40 euro a fornire un valido supporto statico per le quotazioni.