La società, attiva da 50 anni nel settore della meccanica di altissima precisione, è sbarcata sull’Aim il 2 agosto raccogliendo circa 12 milioni. Risorse destinate a sostenere il piano di espansione che prevede anche la componente M&A come evidenziato nel corso del primo semestre 2018 con l’acquisizione di MF Inox. Un’attenzione particolare sarà poi dedicata all’internazionalizzazione, in particolare sui mercati USA e Cinese, consolidando la posizione nei business storici (automotive e industrial) e aggredendo nuove nicchie di mercato (Oil & Gas e Aerospace) grazie alle competenze acquisite. Il tutto con l’obiettivo di “diventare uno tra i principali player del settore a livello globale” come ha dichiarato il presidente Fabio Storchi.

Vimi Fasteners ha registrato una crescita media annua del 13% dei ricavi a perimetro costante fra il 2015 e il 2017, quando ha raggiunto i 42.3 milioni Un valore che si avvicina ai 49 milioni nella versione pro-forma che include anche la neo acquisita MF Inox.

Si attesta invece a 43,4 milioni il valore della produzione stand-alone, che si confronta con un dato pro-forma superiore ai 50 milioni.

Ancora più forte lo sviluppo dell’Ebitda, salito a un CAGR del 49,2% a 4,9 milioni (8 milioni nel proforma), con margini passati dal 6,8% all’11,3% (16% proforma) e dell’Ebit, dove il balzo è stato del 170,8% a 2,2 milioni permettendo il conseguimento di un ros pari al 5,1% (quasi doppio nel proforma che include la citata acquisizione).

Ricordiamo che il Gruppo emiliano è attivo nella progettazione e fornitura di una varietà di soluzioni di fissaggio (fasteners) altamente ingegnerizzate e spesso sviluppate direttamente con i propri clienti, con molti dei quali ha costruito rapporti consolidati nel corso dei suoi 50 anni di attività.

Un mercato in decisa crescita quello dei fasteners industriali, che nel 2016 registrava un valore di 84,9 miliardi di dollari ma che entro il 2022 dovrebbe raggiungere i 116,5 miliardi di dollari con un CAGR del 5,4 per cento. Domanda trainata in particolar modo dai settori aerospaziale, oil & gas, costruzioni e automobilistico.

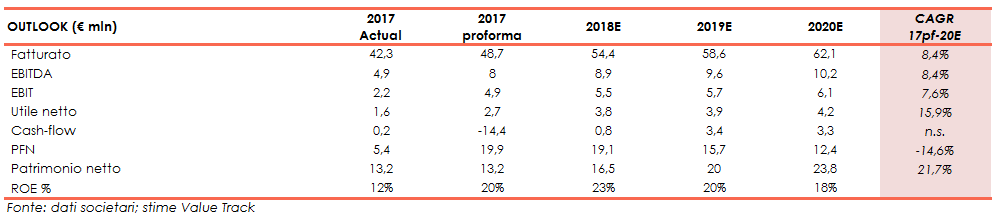

Scenari positivi, che rafforzano le aspettative del piano 2018-2020: crescita media annua dei ricavi all’8,4 per cento con fatturato consolidato a 62 milioni a fine piano. Trend analogo per l’Ebitda (+8,4% medio annuo) e l’Ebit (CAGR al 7,6%).

Ancora più forte lo sviluppo atteso nell’utile netto, che a fine piano arriverà a 4,2 milioni con un progresso medio annuo del 15,9 per cento. Diminuirà invece da 20 a 12,4 l’indebitamento dopo lo scatto correlato alle acquisizioni ed agli investimenti in ricerca e sviluppo.

E la scelta dell’approdo alla Borsa rappresenta un passaggio strategico fondamentale per centrare i target. Operazione completata con successo giovedì 2 agosto, quando il titolo ha avviato le contrattazioni all’AIM dopo aver raccolto circa 12 milioni dal collocamento.

Risorse da destinare allo sviluppo organico, con l’aumento della capacità produttiva, ma anche a quello esogeno tramite acquisizioni, proseguendo nel percorso avviato lo scorso 7 giugno 2018 con la citata MF Inox. Un deal che ha permesso al gruppo di espandere la propria offerta di prodotti rivolgendosi anche ai mercati Oil & Gas, Energy & Infrastrutture.

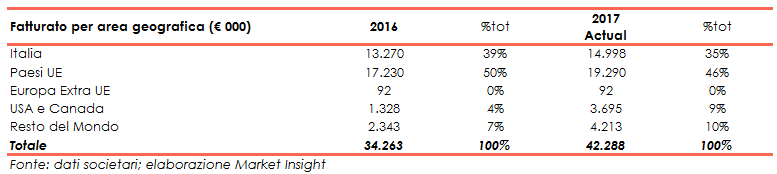

Diversificazione strategica in quanto ad oggi il principale mercato di sbocco con circa il 45% del fatturato pro-forma 2017 è rappresentato dal mondo dell’automotive.

Settore nel quale Vimi vanta tra i propri clienti Ferrari/Maserati, i cui motori montano viti prigioniere di Vimi da 30 anni, e colossi Tier1 come Honeywell, di cui Vimi rappresenta a livello globale il primo fornitore di viti ad alta temperatura per turbo compressori, e Borgwarner.

La crescita proseguirà quindi all’estero, incrementando la quota di Export che al momento rappresenta il 65% sui ricavi pro-forma 2017. Più in particolare lo sviluppo vedrà il balzo in Cina e Usa, accanto all’aumento della market share in Europa, area che nel 2017 ha generato il 48% del fatturato Italia esclusa.

Conto Economico

La tabella precedente è stata costruita aggregando i dati economici di Vimi e di M.F. Inox, di recente acquisita, e mostra un fatturato complessivo in crescita del 42% a 49 milioni, generati principalmente (52%) nel settore Automotive (comprensivo di un 7% relativo ai veicoli commerciali) e per il 27% nell’Industria e l’11% in comparti diversi. M.F. Inox contribuisce invece con un 13 per cento, di cui un 6% realizzato nelle Infrastrutture, un 4% nell’ Oil & Gas ed un 3% nell’Energy.

Performance raggiunta grazie alla citata acquisizione, ma anche la relazione consolidata con clienti strategici, la spinta del nuovo impianto produttivo, tra i più innovativi, e in generale dall’elevato livello di know how tecnologico della società.

I dati aggregati evidenziano poi un forte miglioramento dell’Ebitda che migliora di oltre cinque punti al 16,38% grazie al consolidamento della neo-acquisita. Aumentano nel proforma i valori anche per Ebit e Ros, che passano rispettivamente da 2,2 a 4,9 milioni e dal 5,1 al 10 per cento. Dati che mostrano una buona dinamica dei ricavi accompagnata dal contenimento dei costi e più in generale dall’efficace gestione delle leve operative.

Nella bottom line l’utile netto pro-forma è pari a 2,7 milioni e sconta 0,6 milioni di costi non ricorrenti in capo a M.F. Inox relativi alle tasse dei precedenti esercizi.

Breakdown Ricavi

Sulla dinamica dei ricavi ha inciso positivamente l’incremento del fatturato nel mercato degli Stati Uniti, Regno Unito, Francia e Italia. Questo risultato è riconducibile alle vendite realizzate a fronte sia dell’importante livello di portafoglio ordini esistente alla fine del 2016 che alla ulteriore acquisizione di ordini realizzata nell’esercizio 2017.

Per quanto riguarda la divisione settoriale, si segnala come Vimi nel settore automotive si concentri nella nicchia di mercato relativa ai veicoli di alta gamma (Ferrari, Maserati, Lamborghini, Aston Martin, ecc.).

In particolare la società è specializzata nelle parti così dette “resilienti” che sono di fatti quelle che riguardano il “powertrain” (i.e. il motore e tutti i suoi componenti ossia alimentazione, acceleratore, raffreddamento, scarico, accensione, turbocompressore, trasmissione, cambio, etc.).

Tali parti risultano essere “technology driven”, in quanto necessitano di competenze e know how altamente specialistico rispetto ad altre parti (come per es. la chassis) che sono invece molto più sensibili al prezzo in quanto più commodities.

Stato Patrimoniale

L’acquisto di M.F. Inox ha dato un contributo allo sviluppo dei ricavi ed al balzo dei margini, ma si è riflesso sulla struttura patrimoniale portando l’indebitamento finanziario netto da 5,6 a 19,9 milioni, di cui 10 correlati all’acquisizione senza considerare il possibile esborso di 4,3 per l’earn out da pagare nel 2022 in caso di raggiungimento dei target.

Ratio

I principali indicatori di bilancio mostrano come la redditività consolidata nell’ultimo triennio sia notevolmente migliorata, anche grazie all’apporto nel 2017 di MF Inox, il cui Roe supera il 60 per cento. L’acquisizione, come ricordato, ha avuto ricadute importanti pure sugli indici patrimoniali, che dovrebbero però rientrare grazie alle attese positive sulla generazione di cassa.

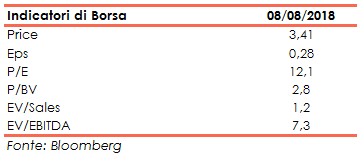

Gli indicatori di Borsa, calcolati sui valori stimati al 2018, esprimono un livello di valutazione equilibrato sia in termini di prospettive reddituali sia patrimoniali.

Il prezzo di Vimi Fasteners al 8-08 è pari a 3,41 euro per azione, mentre la capitalizzazione di mercato è di 46,15 milioni.

L’ammissione segue al successo del collocamento di complessive n. 3.529.000 azioni ordinarie, rinvenienti in parte da aumento di capitale (per investitori qualificati ed istituzionali, e al pubblico in Italia) ed in via residuale (circa il 9% dell’offerta globale) messe a disposizione dal socio Finregg, derivanti dall’esercizio dell’Opzione di Over Allotment.

L’Offerta Globale si è conclusa registrando una domanda pari a 2,6 volte il quantitativo offerto; il prezzo di collocamento delle azioni ordinarie è stato fissato in Euro 3,40, con una raccolta complessiva pari a circa 12 milioni, includendo anche le azioni rivenienti dall’esercizio dell’Opzione di Over Allotment.

Vimi Fasteners ha esordito in Borsa giovedì 2 Agosto, con un flottante all’ammissione del 24,4% (26,1% compresa greenshoe) e una capitalizzazione di circa 46 milioni.

Outlook

Lo scenario si presenta positivo in quanto il mercato dei fasteners dovrebbe passare dagli 84,9 miliardi di dollari attuali ai 117 miliardi attesi entro il 2022 (CAGR 5,4%) e la domanda sarà trainata in particolar modo dai settori aerospaziale, oil & gas, costruzioni e automobilistico.

Opportunità che il gruppo Vimi vuole cogliere attraverso la crescita organica, con l’ampliamento dello stabilimento e il conseguente aumento della capacità produttiva, ma anche grazie a nuove acquisizioni sia commerciali che produttive.

Vimi vuole infatti avviare attività produttive in Cina e negli Stati Uniti anche per soddisfare la domanda proveniente da settore Aerospaziale. Il fatturato di questo mercato è infatti atteso crescere a circa 6.100 miliardi di dollari entro il 2036 grazie alla richiesta crescente di nuovi aeromobili e alla conseguente esigenza di soluzioni di fissaggio ad alta tecnologia.

Strategia delineata con precisione da Fabio Storchi, Presidente di Vimi, quando a margine della quotazione ha dichiarato che ”le risorse rivenienti dall’Ipo saranno indirizzate all’ulteriore crescita dimensionale. Obiettivo da perseguire per linee interne, sviluppando le vendite nei settori industriale, oil & gas e aereospaziale, ma anche per linee esterne, attraverso operazioni di M&A con l’obiettivo di diventare, al termine del piano industriale, uno tra i principali player del settore.”

Si segnala come il gruppo abbia chiuso il primo trimestre 2018 con risultati buoni ed in linea con i piani: fatturato actual a +19%, Ebitda +30% ed Ebit +70 per cento. Dati che confortano tanto che il Cda di Vimi ha confermato il piano al 2020 approvato prima dell’IPO e le attese sul 2018.

L’esercizio in corso, ricordano, “dovrebbe chiudersi con tutti gli indicatori economici in forte crescita ed a livello pro forma, e quindi integrando l’acquisizione di MF Inox, Avremo ricavi in crescita di oltre il 10% con un Ebitda Margin nell’ordine del 16% ed un utile netto in crescita di oltre il 40% rispetto all’anno precedente nonostante il settore automotive sia interessato da tensioni di mercato.”

Punti di forza

- Rapporti consolidati con la clientela, con progettazione e sviluppo dei prodotti in partnership, con l’azienda che presidia l’intero processo produttivo, ad eccezione dei trattamenti superficiali

- Eccellenza italiana da 50 anni, con profonda conoscenza di materie prime (leghe del nichel, titanio e alluminio) e processi produttivi (in particolare la fase di stampaggio)

Punti di debolezza

- Ingenti investimenti necessari per consolidare ed espandere la propria posizione sul mercato

- Struttura ancora minuta per competere globalmente, c’è bisogno di rafforzamento economico e patrimoniale

Opportunità

- Mercato dei fasteners in estrema crescita, ci sono margini per aumentare la quota di mercato

- Mercato frammentato, con possibilità di diversificare tramite acquisizioni dei competitors

Minacce

- Forte sviluppo della concorrenza cinese a prezzi iper-competitivi

- Necessità di diversificare il business, poiché il 45% dei ricavi proviene dal settore automotive

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Vimi Fasteners