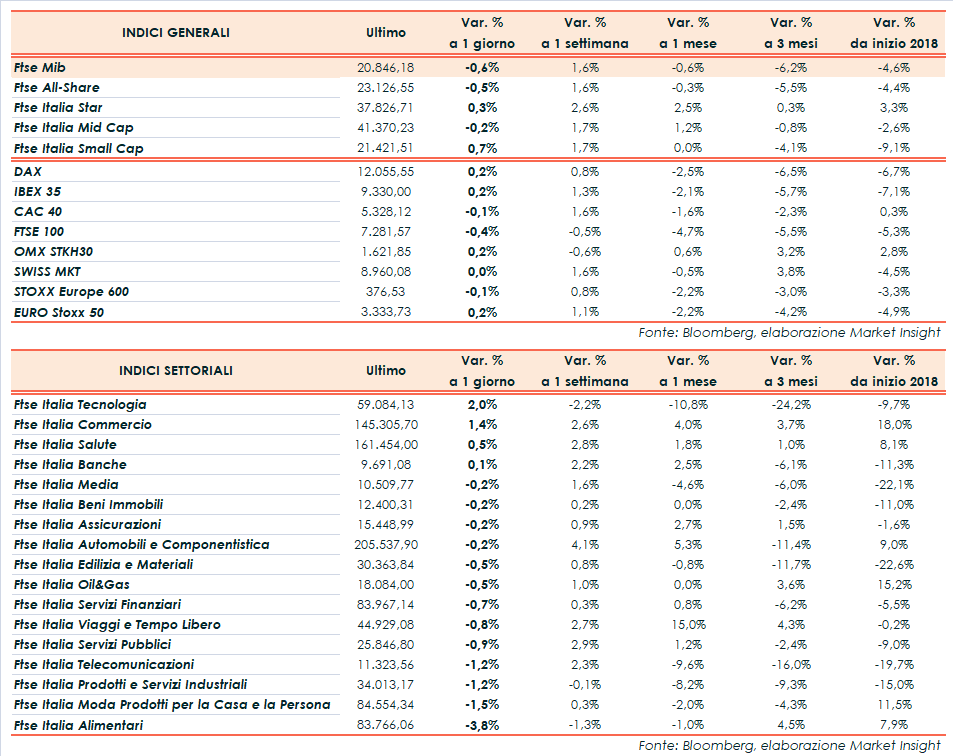

Chiusura contrastata per le Borse europee nel giorno del meeting della Bce. Il Ftse Mib archivia gli scambi in ribasso dello 0,6% a 20.846 punti, debole come il Ftse 100 di Londra (-0,4%) e il Cac 40 di Parigi (-0,1%), mentre Dax di Francoforte (+0,2%) e Ibex 35 di Madrid (+0,2%) terminano sopra la parità. In rialzo i listini americani dopo che il segretario al Tesoro, Steven Mnuchin, ha invitato la Cina a riprendere le trattative commerciali.

Oggi però l’attenzione degli operatori era rivolta soprattutto alla riunione dell’Eurotower, che ha confermato i tassi sui livelli attuali fino all’estate 2019 e la guidance sull’uscita dal Quantitative easing. La Bce ha inoltre abbassato le stime sul Pil 2018 e 2019, rispettivamente a +2% e +1,8% (da +2,1% e +1,9%), mentre restano immutate le proiezioni sui prezzi al consumo dell’Eurozona (+1,7% annuo fino al 2020).

Il numero uno dell’istituto centrale, Mario Draghi, ha affermato che “nonostante qualche moderazione dopo un forte 2017, gli ultimi indicatori in generale confermano la crescita”, ribadendo nel contempo che “un ampio grado accomodamento monetario è ancora necessario per sostenere l’inflazione a medio termine”. La politica monetaria attuale rimarrà pertanto ampiamente accomodante anche dopo la fine del Qe. Draghi ha parlato di rischi per la crescita ancora “ampiamente bilanciati”, nonostante l’aumento delle incertezze legate al “crescente protezionismo, la volatilità nei mercati emergenti e la volatilità nei mercati finanziari. Infine, il governatore ha spronato i Paesi con debito pubblico elevato ad accelerare l’attuazione delle riforme strutturali per “consolidare la capacità di tenuta, ridurre la disoccupazione strutturale e rafforzare la produttività e il potenziale di crescita dell’area”.

In giornata si sono riunite anche la Bank of England, che ha mantenuto invariato il costo del denaro, e la banca centrale turca, che ha alzato a sorpresa i tassi fino al 24% (contro il 21% previsto), nonostante la richiesta del presidente Erdogan di ridurre i costi di indebitamento.

Sul Forex, nel frattempo, il dollaro arretra dopo i dati sull’inflazione di agosto inferiori alle attese (+0,2% su mese, +2,7% su anno). Euro e sterlina risalgono rispettivamente in area 1,168 e 1,31, mentre la lira turca porta il cambio con la valuta americana a 6,138 dopo le delibere della banca centrale.

Sull’obbligazionario lo spread Btp-Bund torna sui livelli della vigilia, annullando il rialzo della mattinata, dopo le aste di titoli di Stato a tre, sette e trent’anni e le parole di Draghi, nonostante le dichiarazioni del commissario europeo agli Affari Economici, Pierre Moscovici, che ha chiesto al Governo del nostro Paese “un bilancio credibile”. Secondo i dati forniti da Bloomberg, il differenziale tra Btp e Bund si attesta a 252 bp, con il rendimento del decennale italiano al 2,95 per cento.

Tra le materie prime, infine, l’oro scivola a 1.200 dollari l’oncia, mentre rifiatano le quotazioni del greggio con Wti e Brent rispettivamente a 68,7 (-2,4%) e 78,2 (-1,9%) dollari al barile, in scia all’aumento della produzione da parte dei Paesi Opec e al taglio delle stime sulla domanda nel 2019 della stessa organizzazione.

A Piazza Affari avanza STM (+2,3%), in rimonta dopo sette sedute in rosso, agevolato dal lancio dei nuovi iPhone da parte di Apple, di cui è fornitore. Ben intonate BANCO BPM (+1%), UNICREDIT (+0,6%) e FERRARI (+0,5%), quest’ultima in scia ai giudizi positivi degli analisti sull’accordo relativo al Patent Box. Realizzi su SAIPEM (-5%), che sconta il ribasso del petrolio e le dimissioni del Chief Financial and Strategy Officer Giulio Bozzini. In coda al Ftse Mib anche CAMPARI (-4,6%), giudicata troppo cara da Exane.