")

guida MPS (+3,6%)")

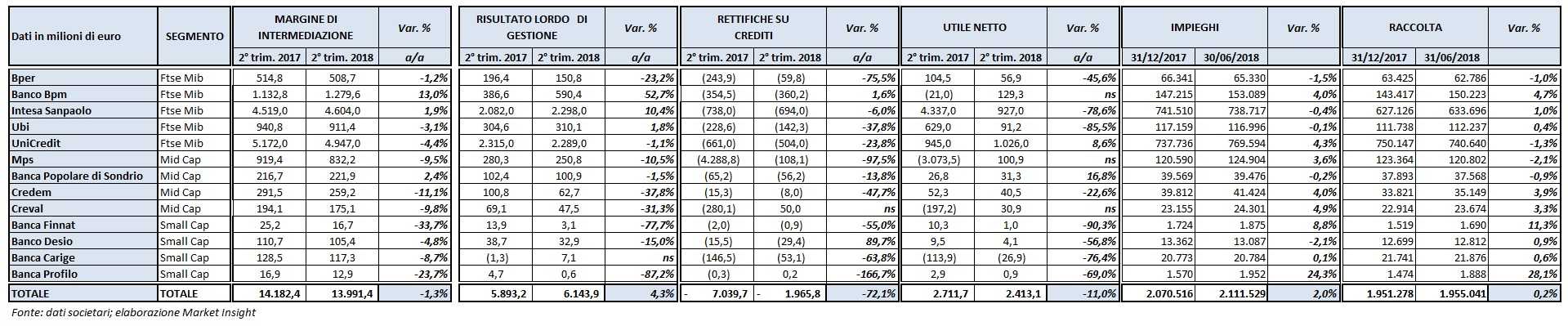

Il comparto bancario, nel secondo trimestre del 2018, ha registrato un margine di intermediazione in calo dell’1,3% annuo a 14 miliardi. Il risultato lordo di gestione ha comunque avuto un incremento dovuto principalmente alla riduzione dei costi operativi. L’utile netto è in leggera diminuzione del -3,4% rispetto al periodo di confronto, al netto delle operazioni straordinarie a cui sono state sottoposte Ubi, Intesa Sanpaolo e Mps.

Nella tabella sottostante vengono analizzati a livello aggregato i risultati relativi al secondo trimestre 2018 delle banche quotate a Piazza Affari.

Il margine di intermediazione ha riportato una lieve diminuzione a 14 miliardi (-1,3% a/a). Tra gli elementi che hanno maggiormente influenzato i ricavi delle banche vi è il perdurare dei bassi tassi di interesse che incide sul margine di interesse, mentre l’incremento nel mese di maggio dello spread tra il Btp e il Bund tedesco che ha causato la diminuzione dei profitti da trading. Andamento compensato in gran parte dalla crescita delle commissioni nette.

Tra le Mid Cap, Credem ha risentito particolarmente di questi due fattori, registrando un calo del margine di intermediazione pari all’11,1% rispetto al secondo trimestre 2017.

Le uniche banche che hanno mostrato un incremento del margine di intermediazione sono Intesa Sanpaolo (+1,9% annuo), Popolare di Sondrio (+2,4% rispetto al secondo trimestre 2017) e Banco Bpm (+13% a/a). Quest’ultimo beneficia anche della plusvalenza generata dalla cessione della rete assicurativa ad Anima.

Il risultato lordo di gestione è, nel complesso, aumentato del 4,3% annuo a 6,1 miliardi grazie alla capacità delle banche di contenere i costi operativi. In particolare, spicca il risultato di Banco Bpm (+52% rispetto al periodo gennaio-giugno 2017) grazie alla buona capacità di execution del piano di impresa successivo alla fusione dell’istituto nato nel 2017 dall’unione di Banco Popolare e Bpm.

Da segnalare, tra le Mid Cap, che il risultato lordo di gestione per Creval è diminuito (-31% a/a) a causa di un incremento dei costi operativi.

Le rettifiche sui crediti sono nettamente diminuite (-72% annuo) passando da 7 miliardi del secondo trimestre 2017 a 1,9 miliardi del periodo in esame. Bisogna però segnalare che gran parte del miglioramento è dovuto a Mps, poiché oltre la metà delle rettifiche dello scorso anno (4 miliardi) era dovuto all’operazione di pulizia straordinarie delle sofferenze effettuata dalla banca toscana che quest’anno ha invece registrato un livello di accantonamenti pari a 100 milioni. Da notare il dato positivo di Creval, che ha registrato riprese di valore sui crediti deteriorati per gli effetti dell’adozione del principio contabile Ifrs9.

L’utile netto del comparto bancario è risultato in calo dell’11% a 2,7 miliardi rispetto al corrispondente periodo dell’anno precedente. Questo valore è però distorto dagli eventi straordinari che hanno influenzato i bilanci di Intesa Sanpaolo, Mps ed Ubi nel primo semestre 2017.

Nello specifico, l’utile netto di Intesa Sanpaolo lo scorso anno includeva il contributo straordinario ricevuto per l’acquisizione delle banche venete, pari a 3,5 miliardi. Contrariamente, il risultato negativo di Mps comprendeva i 3,9 miliardi di rettifiche straordinarie sui crediti relative al maxi pacchetto di sofferenze ceduto. Infine, l’utile netto di Ubi aveva invece beneficiato del badwill dell’acquisizione delle tre Good Bank, pari a 613 milioni.

Se si sterilizzassero tali fattori, l’utile netto del comparto nel suo complesso risulterebbe inferiore solo del 3,4% rispetto al secondo trimestre 2017.

La situazione tuttavia appare complessivamente migliorata poiché nel 2018 solo una banca, Carige, ha presentato i conti in rosso. Gli altri tre istituti che nei primi sei mesi del 2017 avevano registrato una perdita, Mps, Creval e Banco Bpm, sono invece riusciti a riportare i conti in profitto.

Infine l’istituto di credito che ha registrato un maggiore utile nel periodo è stato UniCredit, che ha superato il miliardo, seguito a ruota da Intesa Sanpaolo con 927 milioni.

Le voci patrimoniali invece, sono rimaste in linea con il valore al 31 dicembre 2017, in particolare: +2% gli impieghi e +0,2% la raccolta.