Chiusura lievemente positiva per le Borse europee, nell’ultima seduta di una settimana caratterizzata dalle riunioni delle banche centrali, mentre sul fronte commerciale tornano ad aprirsi spiragli di ottimismo sui rapporti Usa-Cina, anche se la situazione resta fortemente incerta.

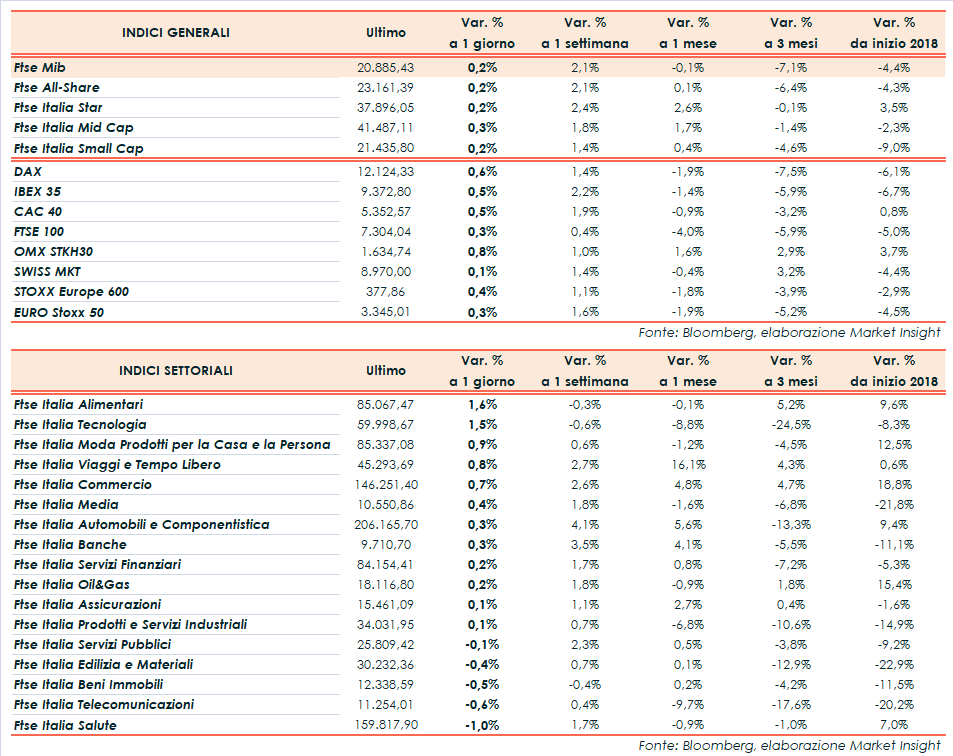

Il Ftse Mib di Milano guadagna un modesto 0,2% portandosi a 20.885 punti, leggermente arretrato rispetto al Dax di Francoforte (+0,6%), al Ftse 100 di Londra (+0,3%), al Cac 40 di Parigi (+0,5%) e all’Ibex 35 di Madrid (+0,5%).

In frazionale rialzo pure Wall Street, anche in scia al recupero del dollaro che riporta il cambio con l’euro a 1,166 e quello con lo yen in area 112, dopo la discesa di ieri seguita ai numeri sull’inflazione inferiori alle previsioni. Nell’agenda macroeconomica odierna, invece, spiccano i dati americani sulle vendite al dettaglio, cresciute meno delle attese ad agosto, e quelli sulla produzione industriale, lievemente superiori alle stime. Si segnala inoltre la lieve accelerazione dell’inflazione in Italia (+1,6% ad agosto).

Ieri la Bce ha confermato la guidance sull’uscita dal Qe e il mantenimento dei tassi sui livelli attuali almeno fino all’estate 2019, mentre la banca centrale turca ha alzato i tassi al 24% per contrastare l’inflazione e la Bank of England ha lasciato invariato il costo del denaro. Sul fronte Brexit si continua a lavorare per trovare un accordo entro novembre, mentre il governatore della BoE, Mark Carney, ha affermato che la banca centrale è pronta a rispondere a qualsiasi scenario e che un aumento dei tassi non sarebbe automatico.

Stabili le quotazioni del petrolio, con Wti e Brent rispettivamente a 68,9 e 78,2 dollari al barile, con gli operatori che valutano gli impatti dell’uragano Florence. Sull’obbligazionario lo spread Btp-Bund scende in area 252 punti base (fonte Bloomberg), con il rendimento del decennale italiano al 2,97 per cento.

Tornando a Piazza Affari, tornano gli acquisti su SAIPEM (+3,5%), favorita anche da un report di Bernstein che ha confermato il giudizio ‘outperform’ alzando il target price a 10,2 euro. Bene anche MONCLER (+1,9%) e STM (+1,9%), mentre in coda al Ftse Mib scivola RECORDATI (-2,1%).