Nell’ultimo triennio il gruppo marchigiano leader in Italia nel water treatment ha visto un consolidamento del giro d’affari ed un netto miglioramento dei margini operativi, grazie alle leadership conseguita in questi anni. Posizione da cui partire per la conquista di nuovi mercati e ad un ulteriore espansione dell’attività sia in Italia che all’estero nelle aree di operatività storica.

Gel ha sede a Castelfidardo in provincia di Ancona ed opera nel settore del water treatment, dove si è conquistata e rafforzata la leadership nel nostro Paese.

La società progetta, produce e vende attrezzature, componenti e prodotti chimici destinati al mercato domestico e industriale a oltre 1.500 clienti, non solo in Italia ma anche all’estero, dove realizza circa il 25% dei ricavi.

Titolare di due brevetti registrati nel nostro paese, Gel vanta inoltre una capillare rete – oltre 350 Centri di Assistenza Tecnica (CAT) – grazie alla quale può offrire ai suoi clienti un efficace servizio di post-vendita.

In questi ultimi anni il gruppo ha superato il periodo di difficoltà completando il piano di risanamento grazie al quale è tornata all’equilibrio, presupposto per una crescita sostenibile. Nell’ultimo triennio il gruppo ha registrato infatti una sostanziale stabilità nel fatturato, ma ha conseguito un netto balzo nella redditività.

Sforzi grazie ai quali il 2017 si è rivelato un anno importante per il gioiello della famiglia Berto che dallo scorso dicembre è approdato al segmento AIM di Borsa Italiana dopo un’offerta che ha permesso al gruppo di raccogliere 5,7 milioni.

Risorse destinate a sostenere la strategia di sviluppo, incentrata su un incremento delle esportazioni, un miglioramento dell’efficienza operativa, lo sviluppo del software “Progetto Acqua” e il rafforzamento della propria presenza sia sul mercato cinese, sia sul mercato nazionale – confermando la propria leadership con l’acquisizione di piccoli competitor – oltre infine all’ingresso nei mercati del centro Europa ancora inesplorati.

Più complessa la lettura delle performance borsistiche ove sulla fase discendente ha svolto un ruolo non secondario anche la valutazione degli investitori, in particolare internazionali, sulla composizione del governo, oltrechè del suo modus operandi.

Dinamiche, quelle borsistiche, comuni a molte società approdate all’Aim in questo 2018 e che hanno avuto un forte impatto tra maggio e giugno accentuatesi nell’ultimo mese con il FtseMib tornato sotto la soglia dei 21.000 punti.

In questo scenario resta comunque importante spiegare agli investitori il modello di business ed i relativi obiettivi numerici, dimostrando poi la capacità di execution. È quindi doveroso fare il possibile per elevare il livello di conoscenza dell’azienda, comunicando nel modo più appropriato le strategie, gli obiettivi ed il percorso per raggiungerli.

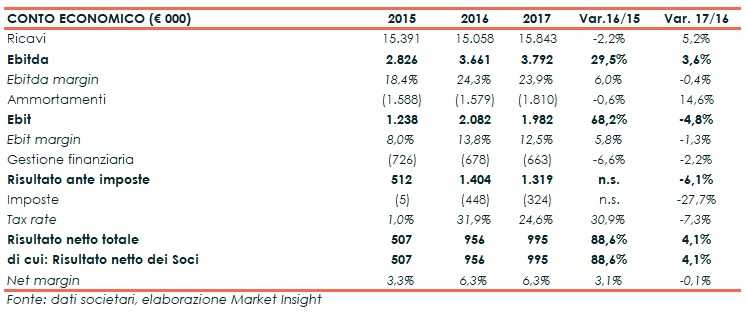

Conto economico

I dati economici del triennio evidenziano una sostanziale stabilità del fatturato (+1,5% annuo ma con sviluppo nel 2017). Nel dettaglio, il 2017 è stato chiuso con ricavi per 15,8 milioni, in progresso del 5,2% rispetto al 2016 in cui il gruppo marchigiano aveva riscontrato una leggera flessione del fatturato (-2,2% a/a).

L’incremento dei ricavi registrato nel corso dell’ultimo anno è principalmente riconducibile alla positiva performance della divisione domestica.

Nonostante il leggero calo del giro d’affari del 2016, a livello di margini operativi l’Ebitda del gruppo marchigiano ha segnato un importante aumento (+29,5% a/a), raggiungendo una redditività del 24,3%, in progresso di 6 punti percentuali rispetto al precedente esercizio grazie alla razionalizzazione e ottimizzazione dei costi di gestione. Marginalità sostanzialmente confermata anche nel 2017 (-0,4% a/a).

Dopo aver contabilizzato ammortamenti per 1,8 milioni (+14,6% a/a), l’Ebit si è attestato a circa 2 milioni e con un’incidenza sul totale dei ricavi in calo di circa un punto percentuale, confermando così l’efficacia delle misure intraprese nel corso del 2016.

Segnaliamo oneri finanziari netti in calo di circa 4,4 punti percentuali dal 2015 al 2017 e utile netto vicino al milione negli ultimi due esercizi.

Breakdown dei ricavi

Il fatturato del gruppo, come già anticipato, ha subito un incremento del 5,2% rispetto al 2016. Una variazione principalmente riconducibile alla positiva performance riportata dalla divisione domestica, grazie alla vendita di apparecchiature e prodotti chimici destinati all’uso civile e professionale.

La divisione domestica fa riferimento alle applicazioni e ai prodotti dedicati al trattamento delle acque per uso domestico e alla manutenzione di impianti residenziali. Nel 2017 tale divisione ha registrato ricavi per 12,3 milioni (77,6% dei ricavi totali), in progresso rispetto allo scorso esercizio del 9,8% mentre la divisione industriale, relativa ad applicazioni e strumentazioni destinate al settore industriale, municipale, alberghiero, medicale e navale ammontava a 3,5 milioni circa (contro i 3,9 milioni del 2016).

A livello geografico la componente estera rappresenta il 22,4% del giro d’affari con ricavi realizzati per il 62% nei Paesi UE e per il 38% nei Paesi Extra UE.

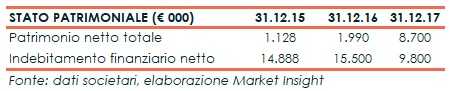

Stato Patrimoniale

Al 31 dicembre 2017 il patrimonio netto del gruppo ammontava a 8,7 milioni, in aumento di 5,7 milioni vs fine dicembre 2016, a seguito del collocamento di 2.192.500 azioni ordinarie sul Mercato AIM Italia e degli utili conseguiti. La ritrovata generazione di cassa ha permesso di finanziare fabbisogno di circolante e nuovi investimenti senza ricorrere a mezzi di terzi.

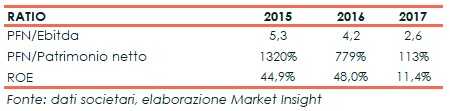

Ratio

I ratio confermano la positiva redditività del gruppo marchigiano che nel corso dell’ultimo triennio ha costantemente riportato un risultato di esercizio positivo. La capacità di rimborso del debito è nettamente migliorata grazie alla positiva dinamica reddituale ed all’aumento di capitale finalizzato a fine anno. Come già anticipato, la quotazione in borsa, avvenuta lo scorso dicembre, ha permesso al gruppo di ampliare il patrimonio netto con evidenti effetti sia sul PFN/Patrimonio netto e sia sul ROE. Se da un lato il rapporto PFN/Patrimonio netto ha beneficiato di tale variazione, scendendo dal 1320% al 113%, il ROE, invece, ha subito una fisiologica flessione.

Per quanto riguarda l’analisi degli indicatori di borsa, ricordiamo che la quotazione sul mercato AIM della società guidata dalla famiglia Berto risale al 20 dicembre 2017, pertanto risulta poco interessante il commento dei diversi indicatori di borsa relativi al 2017, per i quali manca anche una confrontabilità con i precedenti anni.

Outlook

Il 12 novembre 2013, la società ha predisposto un piano di risanamento dell’esposizione debitoria dell’impresa e di riequilibrio dell’esposizione finanziaria.

Successivamente, nel marzo 2014, ha sottoscritto insieme a Bafin Srl una convenzione interbancaria per la ristrutturazione del debito con efficacia a partire da marzo 2018. Superata la crisi si sono poste le basi per proseguire nella creazione di valore nel medio lungo periodo.

Gel vuole quindi rafforzare la propria posizione competitiva nel mercato domestico italiano, e sviluppare l’attività all’estero. Iniziativa che sarà avviata tramite l’apertura di un nuovo canale di vendita che farà perno sull’utilizzo di un software di configurazione “Progetto Acqua”.

La società intende conseguire inoltre anche una crescita delle vendite della divisione industriale affiancando gli impianti attualmente proposti alla clientela con prodotti più innovativi fabbricati grazie all’acquisto di nuovi macchinari e tecnologie. La società ha infatti previsto di dotare il proprio stabilimento di una nuova linea di stampaggio plastica, di nuovi macchinari per la produzione di membrane piane e di introdurre in alcuni processi produttivi la tecnologia “zero liquid discharge”.

L’iniziativa sarà portata avanti con il partner Salttech, società di ingegneria olandese attiva nella water technology e specializzata nella realizzazione di sistemi a scarico zero, con cui di recente è stato siglato un accordo.

Oltre ad una crescita organica saranno valutate acquisizioni e joint venture, funzionali al consolidamento della posizione in determinati mercati -Italia, Germania e Regno Unito – e all’inserimento in mercati non ancora presidiati ma complementari a quelli esistenti (Cina, India e Iran), e strategici (Cina, Russia, Iran e America Latina).

Punti di forza

Il brand Gel è noto in Italia e gode di un eccellente reputazione. La Gel infatti presenta una leadership nel mercato italiano tra gli operatori attivi nel settore del water treatment grazie anche ad una rete capillare di servizio post-vendita che può contare su oltre 350 Centri di Assistenza Tecnica (CAT).

Portafoglio prodotti diversificato in grado di soddisfare tutti i bisogni dei clienti.

Software di configurazione innovativo “Progetto Acqua” che permette di ottenere un prodotto personalizzato su misura.

Il mercato in cui opera Gel presenta barriere all’ingresso, come ad esempio la richiesta di una serie di certificazioni di cui attualmente il gruppo marchigiano già dispone.

Punti di debolezza

Produzione fortemente dipendente da materie prime quali plastica, ottone e prodotti chimici che oltre a rappresentare solitamente una quota di costi intorno alla soglia del 40%, potrebbero essere soggette ad oscillazioni in funzione dell’andamento del mercato.

L’attività della società è fortemente legata a potenziali variazioni dei ricavi nel breve periodo in quanto i contratti di vendita non sono a carattere pluriennale.

Opportunità

La crescita della popolazione mondiale, lo spostamento verso le città e il miglioramento delle condizioni di vita favoriranno maggiori consumi di acqua.

La società presenta inoltre ancora ampi margini di sviluppo dimensionale specialmente fuori dall’Italia, dove attualmente la sua presenza risulta ancora limitata.

Minacce

Il settore water treatment è fortemente influenzato dall’evoluzione tecnologica seppur la società ritiene di essere dotata di una struttura interna di ricerca e sviluppo adeguata per fronteggiare un eventuale evoluzione di tale mercato.

I prodotti e le applicazioni per il trattamento delle acque devono rispondere a requisiti regolamentari di sicurezza, che variano a seconda dei paesi in cui vengono commercializzati. Eventuali mutamenti legislativi potrebbero comportare costi maggiori in capo alla società che a sua volta potrebbe non ritenere più conveniente distribuire un determinato prodotto in un dato paese.

Analisi tecnica

Le quotazioni del titolo GEL sono caratterizzate da un andamento ribassista che ruota attorno alla retta di regressione lineare che ne definisce la tendenza dal giorno di quotazione.

Tecnicamente rispetto al prezzo di IPO, 2,60 euro, abbiamo assistito ad una fase discendente nel primo trimestre, ad un tentativo di rimbalzo, che ha trovato nell’area di collocamento una valida zona resistenziale, e ad una ripresa del movimento ribassista caratterizzato dal cedimento dei minimi relativi (2,10 e 2,03 euro).

Il trend al momento persiste in questo movimento neutro-negativo, caratterizzato da una lenta e progressiva discesa e da una carenza di volumi scambiati. Gli indicatori algoritmici, come il MACD, confermano e tale andamento, con possibili segnali di inversione che dovrebbero essere associati a segnali di forza come il superamento del primo pivot high riscontrabile a 2,24 euro.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a GEL