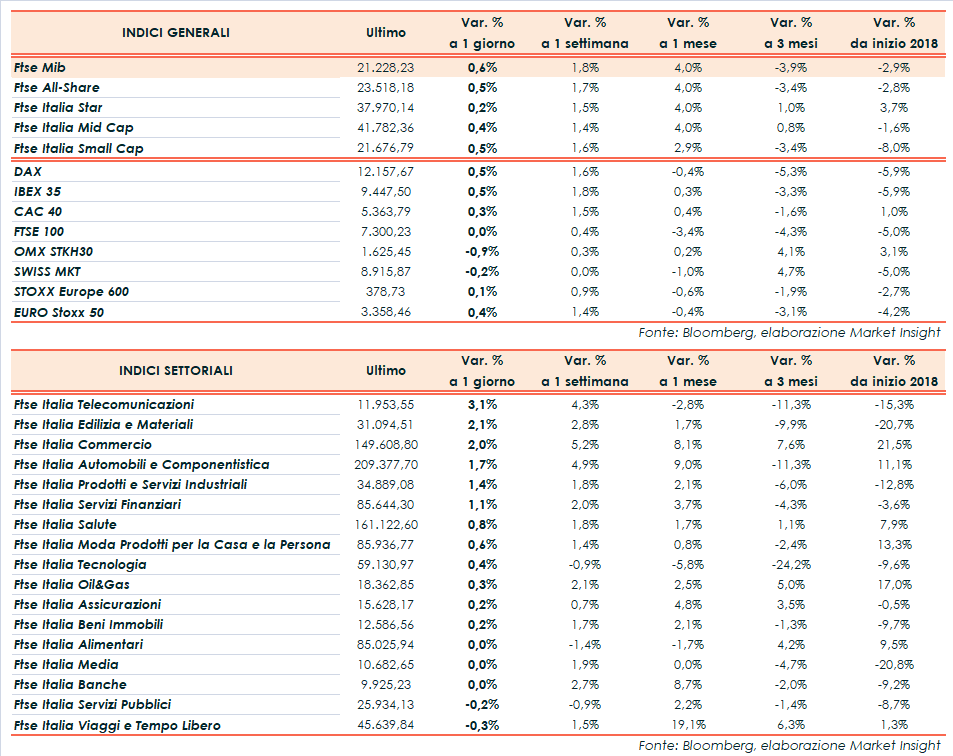

Chiusura positiva per il Ftse Mib, in rialzo dello 0,6% a 21.228 punti, così come per le altre Borse europee in scia al miglioramento di Wall Street. In rialzo anche il Dax di Francoforte (+0,5%), il Cac 40 di Parigi (+0,3%), il Ftse 100 di Londra (flat) e l’Ibex 35 di Madrid (+0,5%), mentre fra i listini Usa recupera terreno il Nasdaq a +1 per cento.

Il tutto all’indomani dell’annuncio di nuove tariffe ai danni della Cina da parte dell’amministrazione Trump, notizia già ampiamente prevista e scontata dal mercato. Il 24 settembre scatteranno nuovi dazi del 10% su 200 miliardi di prodotti cinesi, che saliranno al 25% a partire dal 2019. Misure che si aggiungono a quelle già introdotte su 50 miliardi di beni cinesi. Pechino si prepara al contrattacco, mentre il presidente americano Donald Trump ha già minacciato un ulteriore round di tariffe nel caso in cui le autorità cinesi adotteranno misure ritorsive.

Sul Forex l’euro/dollaro resta in area 1,17 e il cambio fra biglietto verde e yen scollina quota 112. In rialzo di un punto percentuale le quotazioni del petrolio, con Wti e Brent rispettivamente a 69,4 e 78,8 dollari al barile, sostenute dalle indiscrezioni su un’Arabia Saudita favorevole al Brent momentaneamente sopra 80 dollari, mentre il mercato si adegua al calo dell’output iraniano in scia alle sanzioni americane.

Nessun dato di spicco dall’agenda macroeconomica, che ha visto solamente il calo del fatturato e degli ordinativi industriali di luglio in Italia. Sull’obbligazionario il Btp torna a muoversi in controtendenza con gli altri titoli di Stato europei, permettendo al rendimento di scendere sotto il 2,78% e allo spread dal Bund di ridursi di circa 8 bp a 230 punti base (fonte Bloomberg).

Tornando a Piazza Affari, acquisti su PRYSMIAN (+5,3%) dopo i conti, BUZZI (+3,9%), TELECOM ITALIA (+3,9%) e FERRARI (+3,9%), dopo i target del nuovo business plan 2018-2022. Deboli banche e utilities; sottotono POSTE ITALIANE (-0,5%) e PIRELLI (-0,6%).