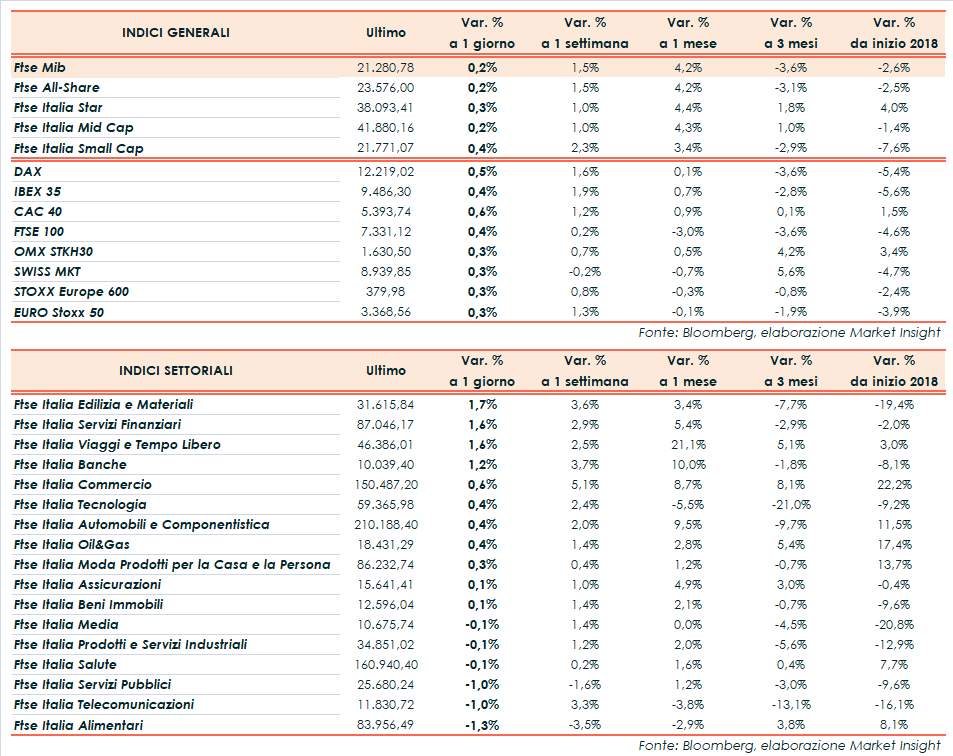

Chiusura lievemente positiva per le Borse europee, compresa Piazza Affari con il Ftse Mib in rialzo dello 0,2% a 21.280 punti. Guadagni più consistenti per il Dax di Francoforte (+0,5%), il Ftse 100 di Londra (+0,4%), il Cac 40 di Parigi (+0,6%) e l’Ibex 35 di Madrid (+0,4%), mentre i listini americani viaggiano contrastati con il Nasdaq lievemente arretrato.

Il focus degli operatori resta concentrato sull’escalation di tensioni commerciali tra Stati Uniti e Cina, in vista delle nuove tariffe che entreranno in vigore il 24 settembre. In particolare, Washington introdurrà dazi del 10% su 200 miliardi di dollari di prodotti cinesi mentre Pechino risponderà con tariffe, tra il 5 e il 10 per cento su 60 miliardi di dollari di prodotti Made in Usa. Misure già ampiamente previste e scontate dagli operatori, che non escludono un ritorno alle trattative fra le due super potenze.

Sul Forex restano piuttosto stabili i cambi fra le principali valute, con l’euro/dollaro in area 1,168 e il dollaro/yen a 112,2, dopo che la banca centrale nipponica ha confermato la politica monetaria espansiva. Invariato il cross euro/sterlina a 0,888, mentre proseguono le trattative sulla Brexit per raggiungere un accordo entro novembre.

Tra le materie prime, variazioni al rialzo per le quotazioni del petrolio, con Wti e Brent rispettivamente a 70,4 e 79,2 dollari al barile, dopo il calo inferiore alle attese delle scorte Usa evidenziato dai dati settimanali Eia.

Nel comparto del reddito fisso il rendimento del T-Bond è schizzato ieri sopra il 3%, soglia psicologica che non toccava più dalla fine dello scorso maggio, trascinando anche gli altri tassi sui decennali. Lo spread Btp-Bund si muove in rialzo di 6 punti base, a quota 236 bp, con il rendimento del primo al 2,85% (fonte Bloomberg), mentre vanno avanti i lavori sulla manovra finanziaria.

Tornando a Piazza Affari, fra le blue chip arretra PRYSMIAN (-2,7%) dopo il rialzo della vigilia. Sottotono le utilities, in particolare ITALGAS (-2%), A2A (-1,4%), SNAM (-1,1%) e TERNA (-1,1%), in concomitanza anche con la risalita dello spread. Vendite pure su CAMPARI (-1,4%) e FERRARI (-1,3%). Denaro invece su BUZZI (+2,2%), su EXOR (+2,1%) e e su FCA (+1,8%), che beneficia dei dati migliori del mercato sulle immatricolazioni in Europa di luglio e agosto.