Le tensioni commerciali con la Cina, cresciute progressivamente da inizio anno, sono culminate nell’ultimo round di dazi su 200 miliardi di beni importati dal Paese asiatico, annunciati la scorsa settimana.

La sensazione è che l’attuale situazione rischi di ulteriormente precipitare in seguito a ritorsioni del governo cinese che possano spingere l’amministrazione repubblicana ad implementare ulteriormente le tariffe sulle importazioni cinesi.

A tal proposito, il magnate cinese Jack Ma, fondatore del colosso del commercio elettronico Alibaba, ha ammonito che gli effetti di questa guerra potrebbero durare anche per due decenni e che gli impediranno molto probabilmente di creare negli Stati Uniti il milione di posti di lavoro che la società aveva già preventivato.

Questa escalation di dazi e successive ritorsioni rischiano di avere un impatto negativo sia per la crescita che per l’inflazione domestica.

I rischi per la crescita

Per quanto concerne l’attività economica, ci saranno implicazioni negative sulla fiducia dei consumatori a causa della distruzione di parte della “supply chain” e una diminuzione sia degli investimenti che dell’occupazione.

Gli uffici governativi confidano sul fatto che anche l’ultimo round di tariffe annunciate saranno applicate con l’aliquota del 10% e non saranno elevate al 25% fino al prossimo anno e solo nel caso in cui la Cina non accordasse agli Stati Uniti alcuna concessione.

In questo frangente, gli imprenditori domestici hanno tutto il tempo per adattarsi e riportare la produzione negli Stati Uniti.

Viceversa, le aziende americane potrebbero risentire di tariffe sull’esportazioni di merci verso la Cina.

Al momento, Pechino non sembra disposta a concessioni e utilizza la svalutazione dello yuan per recuperare gli svantaggi dell’applicazione dei dazi.

Il timore è che la crescita Usa possa rallentare oltre le previsioni che la fotografano intorno al 2% nel prossimo biennio, dopo l’attuale 3% nell’anno in corso, in seguito all’affievolirsi dell’effetto della manovra fiscale, di più elevati tassi di interesse e di un dollaro forte.

La minaccia dell’inflazione

La pressione di un aumento dei prezzi a causa dell’imposizione dei dazi è già palese nell’economia reale. I primi sono stati introdotti a gennaio sulle lavatrici e sui pannelli solari con picchi del 30-50 per cento. Tale proposta fu estesa immediatamente anche all’acciaio (25%) e all’alluminio (10%).

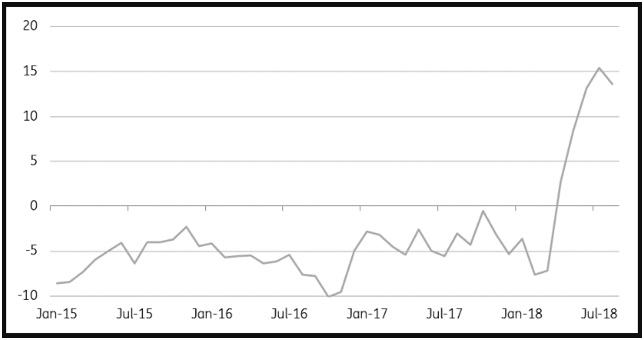

L’effetto sui prezzi al consumo nei relativi comparti è evidente, ma ancora assai modesto sul paniere complessivo. I prezzi delle lavatrici (grafico) sono schizzati del 15% ma incidono sul basket dell’inflazione solo per lo 0,05 per cento.

I possibili scenari

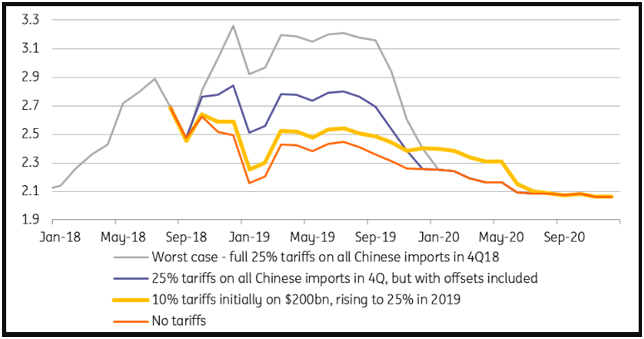

Nella peggiore situazione, assumendo che i dazi possano essere applicati su tutti i 505 miliardi di beni importati dalla Cina e con l’aliquota massima del 25%, l’impatto sui prezzi al consumo è stato calcolato che non dovrebbe superare i due/tre decimi di punto di incremento, ma in realtà sarà ancora più contenuto fin quando l’applicazione dell’aliquota resterà al 10 per cento.

In aggiunta, non tutti i beni cinesi “tassati” sono beni al consumo, ma anche semilavorati o beni di investimento.

Infine, non tutto l’aumento delle tariffe sarà trasferito sui beni al consumo e la svalutazione dello yuan aiuta a ridurre ulteriormente l’onere dell’incremento dei dazi sul consumatore finale americano.

Il grafico riporta i possibili scenari dell’inflazione nel prossimo biennio nei casi precedentemente indicati.

La posizione della Federal Reserve

L’impatto sui prezzi al consumo nei prossimi mesi dall’applicazione dei dazi non risulta in dimensione tale da provocare incubi ai vertici della banca centrale.

L’ultimo Beige Book – una ricerca condotta dai distretti della Federal Reserve – ha rilevato che alcuni Stati federali hanno lamentato un rallentamento degli investimenti, in scia all’inizio della diatriba commerciale tra Usa e Resto del Mondo.

Qualora questo atteggiamento dovesse perdurare oltre la fine dell’anno, l’impatto sui prezzi al consumo potrebbe ampliarsi costringendo la banca centrale domestica a modificare il ritmo di rialzo dei tassi di interesse in presenza di uno scenario più incerto. E’ assai probabile che la crescita economica interna si attesti oltre il tre per cento per l’anno in corso, la più elevata nell’ultima decade, ma le previsioni per il successivo biennio si fermano poco al di sopra del due per cento.

In questo contesto, l’autorità monetaria potrebbe limitare i rialzi dei tassi di interesse a due, la metà rispetto ai quattro previsti per il corrente anno.