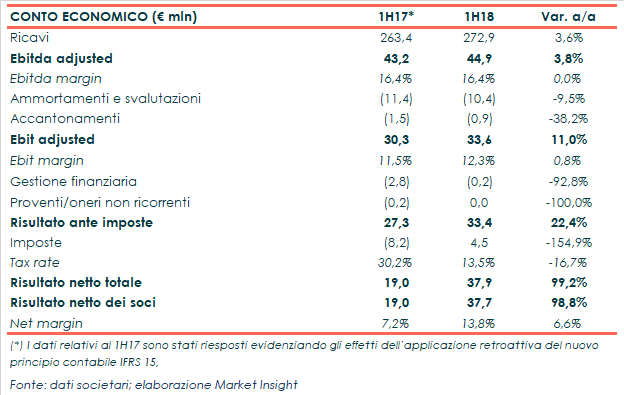

Nel primo semestre del 2018 Technogym ha evidenziato un giro d’affari in crescita del 3,6% a 272,9 milioni (+8,3% a cambi costanti), nonostante il rinvio di alcune consegne a causa dell’adozione di SAP. Bene anche la gestione operativa, segnalata in progresso grazie anche alla razionalizzazione delle attività industriali. La bottom line ha invece evidenziato un utile quasi raddoppiato a 37,7 milioni, che beneficia del contributo fiscale positivo generato dal Patent Box. Infine, a livello patrimoniale, l’indebitamento finanziario netto è aumentato a 61,5 milioni come conseguenza della stagionalità del business.

Nei primi sei mesi dell’anno, il fatturato consolidato di Technogym è cresciuto del 3,6% a 272,9 milioni, nonostante il ritardo di alcune consegne dovuto all’adozione di un nuovo sistema informativo e l’effetto negativo dei cambi, senza il quale l’incremento dei ricavi sarebbe stato dell’8,3 per cento.

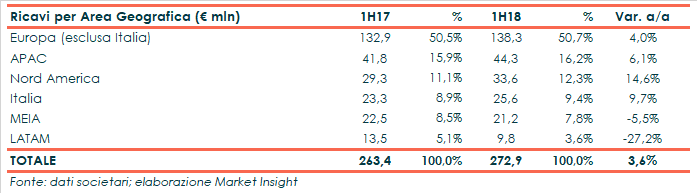

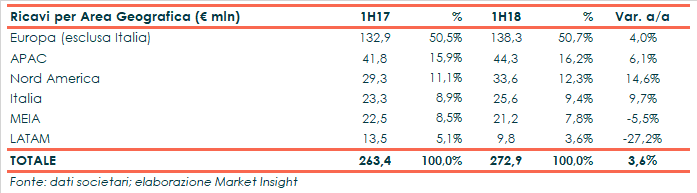

A livello geografico, il giro d’affari della wellness company è stato trainato dallo sviluppo in Nord America (+14,6%), mercato strategico per il gruppo, in Italia (+9,7%), in area APAC (+6,1%) e in Europa (+4%). In calo invece le vendite in area MEIA (-5,5%) e in area LATAM (-27,2%), quest’ultima per effetto dell’instabilità del contesto macro-economico in Brasile.

Per quanto riguarda i canali di vendita, il Field Sales rimane il principale canale di distribuzione del gruppo, con un incremento del 9,3% del giro d’affari. In calo invece il canale Wholesale (-7,4%), che sconta il cambio del sistema informativo, e gli Inside Sales (-16%), per l’impatto negativo di alcune aree geografiche.

In merito alla gestione operativa, l’Ebitda adjusted è cresciuto 3,8% a 44,9 milioni, con un’incidenza sul fatturato invariata al 16,4 per cento, mentre l’Ebit adjusted è aumentato dell’11% a 33,6 milioni, con un ros del 12,3% (+80 basis point). L’andamento della redditività riflette l’incremento della marginalità a fronte dell’aumento dei volumi e la razionalizzazione delle attività industriali che ha inciso positivamente sui costi diretti.

Nella bottom line, in forte crescita il risultato netto che evidenzia un utile di competenza dei soci quasi raddoppiato a 37,7 milioni, grazie alle dinamiche sopra descritte e all’apporto fiscale positivo per 12,5 milioni derivante dall’accordo sul Patent Box.

Infine, l’indebitamento finanziario netto è aumentato, rispetto allo scorso 31 dicembre, di 20,2 milioni a 61,5 milioni, riflettendo la stagionalità del business, che è caratterizzato da un maggiore volume di vendita nel corso del secondo semestre.