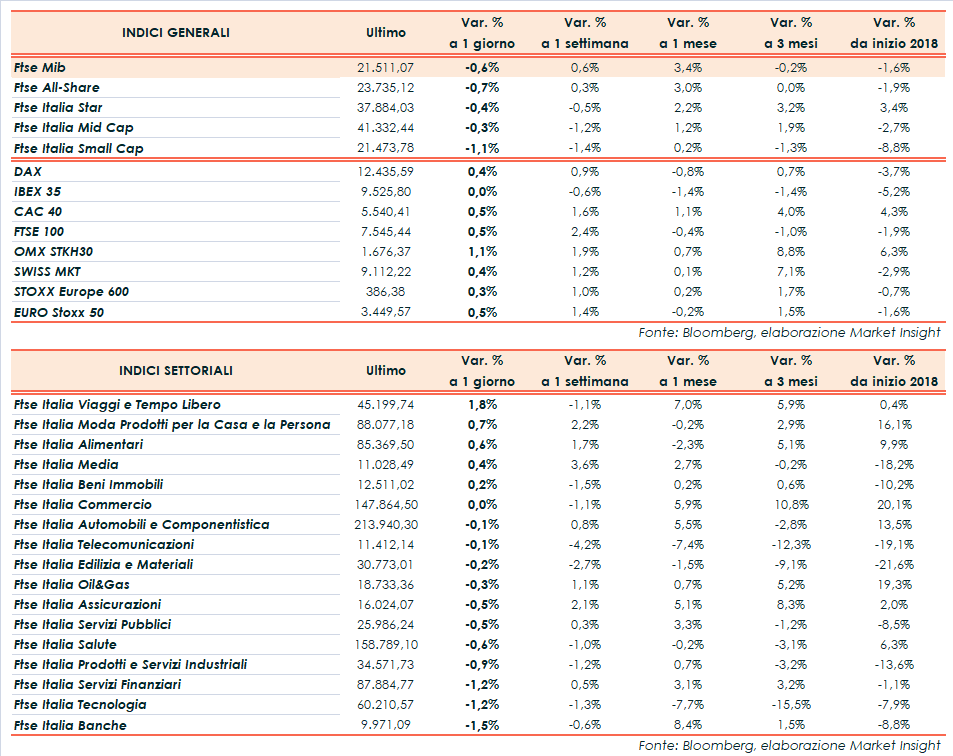

Piazza Affari recupera dai minimi intraday ma chiude arretrata rispetto alle altre Borse europee, condizionata dalle tensioni politiche intorno alla prossima manovra finanziaria. Il Ftse Mib archivia gli scambi con un calo dello 0,6% a 21.511 punti; il Dax di Francoforte (+0,4%), il Cac 40 di Parigi (+0,5%) e Ftse 100 di Londra (+0,5%) terminano poco sopra la parità, mentre l’Ibex 35 di Madrid chiude sostanzialmente invariato.

Ben intonata, nel frattempo, Wall Street all’indomani della riunione della Federal Reserve che ha alzato i tassi di interesse di 25 punti base e ha sostanzialmente confermato un altro rialzo a dicembre e tre strette monetarie nel 2019. Rimosso dal comunicato il riferimento alla politica monetaria “accomodante”, in quanto ritenuto ormai non più utile, anche se il cambiamento nella comunicazione non corrisponde a una modifica della politica. I tassi restano, infatti, al di sotto della media di lungo periodo ed è probabile che la Fed voglia anche evitare di demarcare nettamente il confine tra ‘accomodante’ e ‘restrittiva’.

In mattinata è stato diffuso il bollettino della Bce con le nuove stime sul Pil 2018 e 2019 dell’Eurozona, rispettivamente a +2% e +1,8% (da +2,1% e +1,9%), con una riduzione riconducibile al contributo lievemente inferiore della domanda estera. Nel frattempo, la fiducia economica dell’area euro ha fatto segnare un calo per il nono mese consecutivo, la peggiore striscia negativa dal 2011, a causa dell’incertezza politica e della minaccia del protezionismo che gettano ombre sul futuro.

Nel pomeriggio sono stati pubblicati i numeri sull’inflazione di settembre in Germania, oltre le attese e soprattutto oltre il target del 2% della Bce. Il dato finale sul Pil statunitense, invece, ha confermato la crescita del 4,2% nel secondo trimestre.

Intanto il dollaro si rafforza nei confronti delle altre valute, risalendo a 113,3 yen e riportando il cambio con l’euro a 1,166. Ad appesantire la moneta unica contribuisce l’incertezza sulla manovra italiana, con l’iter per la nota di aggiornamento del Def apparentemente ancora in salita.

In attesa del consiglio dei Ministri di questa sera continua a tenere banco la discussione attorno al rapporto deficit/pil, che vede contrapposti il tandem Lega-M5S, favorevole a un rapporto deficit/Pil fino al 2,4%, e il ministro dell’Economia, Giovanni Tria, che non vuole superare per lo stesso ratio l’1,6% per non mettere a rischio la riduzione strutturale del debito pubblico italiano. Smentite intanto le indiscrezioni sulle possibili dimissioni del ministro.

La tensione all’interno della maggioranza di Governo sui saldi del bilancio 2019 ha tenuto sotto pressione i titoli di Stato italiani per buona parte della giornata, con il rendimento del Btp decennale che ha toccato anche il 3%, salvo poi ridimensionarsi al 2,87% con uno spread rispetto al Bund tedesco a 234 punti.

Fra le materie prime tornano a salire le quotazioni del petrolio, con Wti e Brent rispettivamente a 71,9 e 81,1 dollari al barile, dopo che il segretario americano all’Energia, Rick Perry, ha affermato che le scorte non verranno rilasciate per espandere l’offerta globale.

Tornando a Piazza Affari, le tensioni sulla manovra penalizzano in particolare i bancari con UBI (-2,1%), INTESA SANPAOLO (-1,2%) e UNICREDIT (-1,7%), tra le peggiori Ftse Mib, sebbene in recupero rispetto alla mattinata in scia al calo dello spread. Sottotono BANCA MEDIOLANUM (-2%), ATLANTIA (-2,3%) e STM (-1,7%), quest’ultima penalizzata in parte anche dalla debolezza del peer AMS dopo il taglio del target price da parte di Ubs. In flessione anche MEDIOBANCA (-1%), dopo l’uscita del gruppo Bollorè dal patto di sindacato dei soci storici.

In controtendenza MEDIASET (+1,9%) e LUXOTTICA (+1,6%), che chiudono in vetta al listino principale.