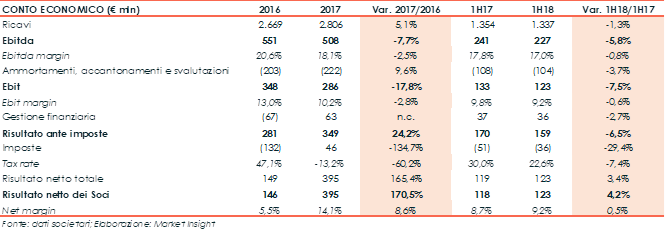

La multinazionale piemontese lavora per mettere a punto un modello di sviluppo sostenibile grazie al know-how acquisito e alle efficienze operative, focalizzandosi sul cemento, sul calcestruzzo e sugli aggregati naturali. Un obiettivo tutt’altro che facile come testimoniano i risultati del primo semestre 2018: ricavi in flessione dell’1,2% a 1.337,4 milioni ed Ebitda in calo del 5,7% a 227,4 milioni. Un segno meno che potrebbe confermarsi nell’intero esercizio, anche se la dimensione sarà estremamente contenute e il management si attenda una generale crescita dei volumi accompagnata da un aumento contenuto dei prezzi di vendita, ma anche dei costi dei fattori.

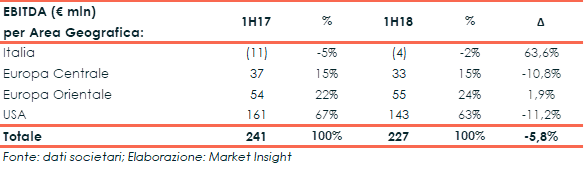

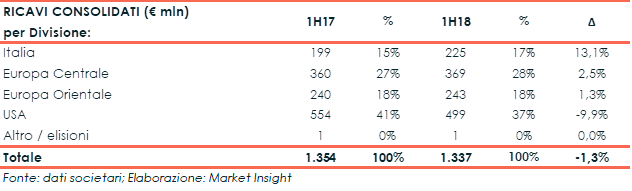

Buzzi Unicem è stato penalizzato dall’apprezzamento dell’euro nei confronti delle altre valute: a fronte di volumi di vendita sostanzialmente stabili e di un andamento dei prezzi favorevole, i ricavi sono infatti scesi del’1,2% e l’EBITDA del 5,7%.Quest’ultimo, sempre nel primo semestre 2018, registra comunque risultati positivi in tutte le aree ad eccezione dell’Italia.

Il risultato netto è invece in miglioramento grazie alla più favorevole valutazione degli strumenti finanziari derivati relativi soprattutto a un prestito obbligazionario convertibile e alla diminuzione del tax rate negli USA.

Secondo il management lo scenario dovrebbe migliorare nella seconda parte dell’anno per cui, a fronte di volumi in crescita e un andamento positivo dei prezzi di vendita, ci si aspetta un Ebitda ricorrente dell’esercizio 2018 in linea con i valori dell’anno precedente.

La struttura patrimoniale rimane solida con un rapporto Total Asset / Patrimonio netto a 1,96x e la generazione di cassa pari a 227 milioni nel semestre rende sostenibile l’indebitamento finanziario netto di 894 milioni.

Il gruppo conferma comunque la strategia di diversificazione geografica e quella finalizzata ad una continua ricerca di sempre nuove efficienze. Il tutto con l’obiettivo di creare un modello di business sostenibile e redditizio. Target non facili da conseguire come testimoniano i dati relativi al primo semestre, condizionati dall’impatto valutario.

La recente acquisizione del 50% di BCPAR SA in Brasile conferma i suddetti indirizzi strategici.

Da un punto di vista borsistico il titolo sta subendo gli effetti negativi di questo rafforzamento dell’euro verso le altre valute, soprattutto dollaro USA e rublo russo, divise a cui il Gruppo è esposto e che hanno penalizzato i risultati del 2017 e del primo trimestre 2018.

Le quotazioni hanno riflesso anche i timori legati ai dazi americani e quelli relativi a un possibile rallentamento del mercato immobiliare negli stati uniti, ma più in generale anche del clima di sfiducia creatosi negli investitori internazionali nei confronti del Paese. Un sentiment cresciuto in modo sensibile anche in agosto come testimonia l’andamento dello spread.

Il Conto economico

Come meglio dettagliato in seguito, il calo del fatturato è quasi interamente legato al deprezzamento del dollaro USA.

Sull’Ebitda del primo semestre 2018 hanno inciso negativamente, la diminuzione dei ricavi, l’aumento dei costi per i combustibili (dagli 83,1 milioni del primo semestre del 2017 ai 93,0 milioni attuali, principalmente per l’aumento dei relativi prezzi), dei costi dei trasporti (da 187,0 milioni a 190,8 milioni) e del personale (da 234,7 milioni a 241,9 milioni, principalmente per la variazione dell’area di consolidamento), solo parzialmente compensati dal calo del costo dell’energia elettrica (da 86,7 milioni nei primo sei mesi del 2017 ai 81,7 milioni attuali) e dal contributo delle partite straordinarie (oneri netti per 4,6 milioni nel primo semestre 2017 e proventi netti per 11,0 milioni nell’analogo periodo del 2018)

Nel dettaglio, la dinamica dell’Ebitda è riportata nella tabella sottostante:

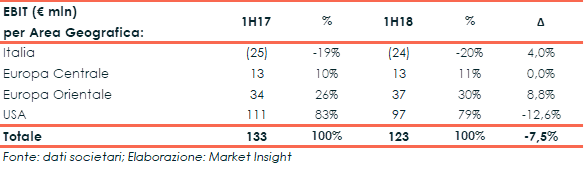

Analogamente si riporta l’evoluzione dell’Ebit:

Il risultato della gestione finanziaria del primo semestre dell’anno corrente rimane positivo e sostanzialmente stabile dopo che nel 2017 si ha avuto un forte miglioramento dovuto anche dalla valutazione degli strumenti finanziari derivati.

Le imposte sul reddito e il tax rate hanno beneficiato della riduzione di aliquota entrata in vigore negli Stati Uniti.

Ricordiamo comunque che l’andamento del 2017 era stato negativamente influenzato a livello di Ebitda di una accantonamento pari a 59,8 milioni legato a una sanzione antitrust in Italia e a un effetto cambi complessivamente negativo per 20,0 milioni.

Tali voci sono state più che compensate dalla valutazione degli strumenti derivati (da -63,7 milioni del 2016 a +12,4 milioni nel 2017) che hanno portato a un miglioramento della gestione finanziaria, e dalla componente non ricorrente derivante dalla riduzione delle passività fi scali differite, per il taglio all’aliquota stabilito dal “Tax Cuts and Jobs Act” negli USA.

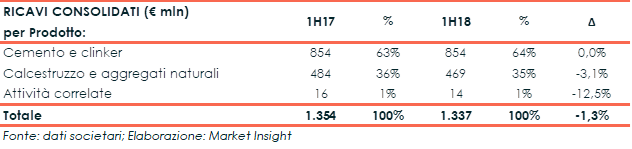

Breakdown Ricavi

Nonostante l’andamento positivo delle vendite e dei prezzi, i ricavi risultano in calo a causa dell’andamento del deprezzamento del dollaro USA. L’effetto cambi è stato infatti negativo per 72 milioni. La tabella sottostante mostra infatti l’evidente diminuzione di fatturato sul mercato statunitense.

L’area Europa Centrale comprende i Paesi Bassi, il Lussemburgo e la Germania, mentre quella relativa all’Europa Orientale include la Repubblica Ceca, la Slovacchia, la Polonia, l’Ucraina e la Russia.

Dando uno sguardo alle performance operative, l’andamento del primo semestre 2018 evidenzia una crescita delle vendite di cemento e clinker pari al 3,8% (12,9 milioni di tonnellate vs 12,5 milioni nel primo semestre del 2o17) e una calo dello 0,7% delle vendite di calcestruzzo (circa 5,9 milioni di metri cubi sia nel primo semestre 2018 che nel primo semestre 2017).

L’Italia (+23,2%) è risultata in progresso anche per via della variazione dell’area di consolidamento. Grazie al contributo delle spedizioni dagli stabilimenti ex-Cementizillo, In Europa Orientale, si ha avuto una lieve contrazione in quanto i miglioramenti in Repubblica Ceca, Polonia e Russia sono stati annullati dal calo in Ucraina. Stabili invece le vendite sia negli Stati Uniti che in Europa Centrale,

Nel periodo l’effetto dei prezzi di vendite sui ricavi è stato complessivamente positivo.

Lo Stato Patrimoniale

L’aumento del patrimonio netto è sostanzialmente dovuto al risultato del periodo.

Gli attivi non correnti al 30 giugno 2018 erano pari a 4.118 milioni (4.036 milioni al 31 dicembre) 2017) a fronte di fondi permanenti (patrimonio netto + passività a lungo termine) pari a 5062 milioni (4.961 milioni al 31 dicembre 2017).

Il capitale circolante netto aumenta passando da 567 milioni a 680 milioni per via dell’aumento sia dei crediti commerciali che del magazzino accompagnato da un riduzione dei debiti commerciali.

L’indebitamento finanziario netto al 30 giugno 2018 è aumento di 32 milioni rispetto al 31 dicembre 2017 ed è dovuto sostanzialmente ad una riduzione delle disponibilità liquide a breve (dai 810,6 milioni del 31 dicembre 2017 ai 762,2 milioni del 30 giugno 2018). Diminuisce anche l’indebitamento a medio lungo termine (da1.270,9 milioni a 1.240,9 milioni) mentre aumenta leggermente quello a breve termine(da 424,6 milioni a 430,4 milioni)

Il rapporto Total Asset / Patrimonio Netto cala leggermente dal 2,03x del 31 dicembre 2017 all’attuale 1,96x.

Analisi dei flussi di cassa

I principali flussi di cassa in ingresso sono stati generati per 53 milioni dalle attività operative, già al netto dei pagamenti degli oneri finanziari e fiscali, per 52 milioni dai dividendi delle partecipate, per 26 milioni dalla vendita di immobilizzazioni materiali e immateriali e per 6 milioni dall’incasso di interessi attivi.

Le suddette entrate hanno fronteggiato parzialmente gli esborsi legai agli investimenti in immobilizzazioni (108 milioni), all’acquisto di una cementeria i Renania (44 milioni) e al pagamento dei dividendi (28 milioni),.

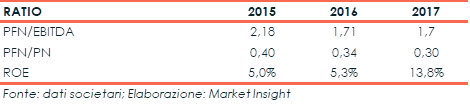

Ratio

Si riportano ora i ratio patrimoniali e il ROE relativi agli ultimi tre esercizi:

Nonostante il calo dell’indebitamento finanziario netto (da 941,6 milioni a fine 2016 a 852,0 milioni al 31 dicembre 2017), il ratio PFN /Ebitda rimane stabile a causa di una diminuzione dell’Ebitda da 550,6 milioni dell’esercizio 2016 a 508,2 milioni del 2017, prevalentemente per la sanzione antitust di 59,8 milioni.

Come già accennato in precedenza, l risultato netto del 2017 invece cresce per i considerevoli miglioramenti

- della gestione finanziaria, negativa per 35,0 milioni nel 2017 e per 147,2 milioni nel 2016 grazie soprattutto alla valutazione degli strumenti finanziari derivati,

- della gestione fiscale, negativa per 132,2 milioni nel 2016 e positiva per 45,9 milioni nel 2017 grazie a un più favorevole tax rate negli USA, che ha comportato il provento non ricorrente e senza manifestazione monetaria di 165,9 milioni.

La crescita del risultato netto è poi alla base dell’aumento del ROE.

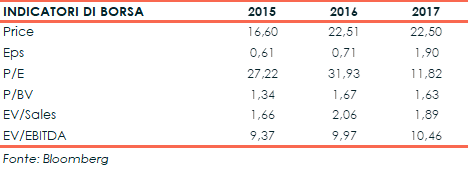

La positiva performance dei 2017 ha anche permesso il miglioramento di vari indicatori quali l’EPS, favorito anche dalla riduzione delle azioni in essere, il P/E e l’EV/Sales.

In controtendenza invece l’EV/Ebitda cha passa da 9,97x a 10,48x per le dinamiche sopra descritte.

Strategia

Buzzi Unicem, con 20 cave di estrazione degli aggregati naturali e 452 centri di betonaggio dislocati nelle aree in cui opera, è un Gruppo verticalmente integrato il cui processo produttivo comprende l’estrazione delle materie prima sia e la trasformazione delle medesime nei prodotti finiti.

I principali punti della strategia del Gruppo si possono riassumere in:

- focalizzazione sul cemento, sul calcestruzzo e sugli aggregati naturali

- sviluppo sostenibile grazie al proprio know how e l’efficienza operativa degli impianti

- diversificazione geografica.

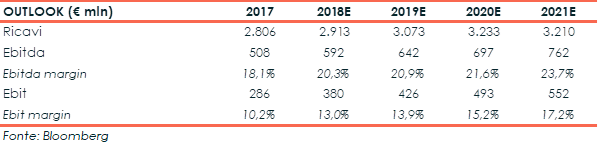

Outlook

Per tutto l’anno il management si attende

- un aumento dei prezzi di vendita in tutte le aree in cui il Gruppo opera

- sostanziale crescita dei volumi. In particolare si prevede un aumento in Italia, USA, Germania, Repubblica Ceca, Polonia e Russia, una sostanziale stabilità in Ucraina e Messico e una diminuzione in Lussemburgo, Ukraina e Messico.

Pertanto, grazie a un secondo semestre più favorevole del primo, il gruppo sarà in grado di arginare l’aumento dei costi di produzione, mentre l’effetto cambi resterà negativo ma con una dimensine più contenuta. L’EBITDA ricorrente dell’intero 2018 è quindi atteso in linea con quello del 2017. Questo anche se i margini reddituali potrebbero essere lievemente inferiori.

Punti di forza

Diversificazione geografica: il Gruppo opera in vari Paesi d’’Europa (Italia, Paesi Bassi, Lussemburgo, Germania, Repubblica Ceca, Slovacchia, Polonia, Ucraina e Russia) in USA e in Messico, ma anche in Brasile dal 2019, ove sono state acquisite due cementerie

Positivo andamento delle vendite nel settore del cemento: il semestre si è chiuso con una crescita del 3,8% dei volumi venduti

Solida struttura patrimoniale: al 30 giugno 2018 il rapporto Total Asset/ Patrimonio Netto era pari 1,96x: il patrimonio netto copre la metà degli attivi del Gruppo

Solida generazione di cassa: il ratio PFN/Ebitda è pari a 1,7x: l’EBITDA potrebbe ripagare l’indebitamento netto in meno di due anni

Punti di debolezza

Attuale debolezza del dollaro USA e del rublo: l’andamento del cambio eur/usd ha influito negativamente per 16,8 milioni sull’ebitda del primo semestre 2018, mentre il cambio eur/rbl, sempre a livello di ebitda, è stato negativo per 2,9 milioni

Andamento del mercato italiano: al netto delle spedizioni riferite agli stabilimenti ex-Cementizillo, le vendite sin Italia sono globalmente in flessione.

Esposizione al mercato russo: il contesto geopolitico del Paese non è privo di incertezze a livello di relazioni internazionali

Opportunità

Atteso aumento dei volumi nella maggior parte di mercati: il management si attende nel secondo semestre del 2018 una crescita nella maggior parte dei Paesi in cui il Gruppo opera (con le eccezioni di Lussemburgo, Ucraina e Messico)

Atteso aumento dei prezzi di vendita: il Gruppo prevede un favorevole andamento generale dei medesimi nella seconda parte del 2018

Consolidamento BCPAR SA: il Gruppo Buzzi Unicem ha siglato accordo di acquisito nel settembre 2018 sul 50% della società operante con due cementerie in Brasile e la società sarà consolidata ad equity dal 2019, mentre il restante 50% sarà rilevato nel 2023 quando sarà consolidata linea per linea

Andamento della spesa pubblica nel settore delle costruzioni / infrastrutture: un aumento della spesa dei governi favorisce l’incremento della domanda di cemento e calcestruzzo

Minacce

Dinamica dei prezzi dei combustibili: l’incidenza dei combustibili è passata dal 7,8% del primo semestre 2017 all’8,6% del primo semestre 2018. Il dato è comunque lontano dal 12,7% del primo semestre 2011. Un aumento dei prezzi impatterebbe negativamente sui costi di estrazione, produzione e di trasporto

Dipendenza del settore delle costruzioni dalle condizioni metereologiche: il maltempo provoca interruzioni e rallentamenti nell’avanzamento dei lavori di costruzione

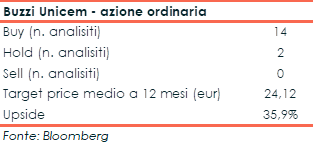

Previsioni degli analisti

Secondo i dati raccolti d Bloomberg l’andamento atteso del Gruppo è riassunto nella tabella sottostante

Alla luce di ciò la view degli analisti sull’azione ordinaria possono essere così sintetizzati:

Analisi tecnica

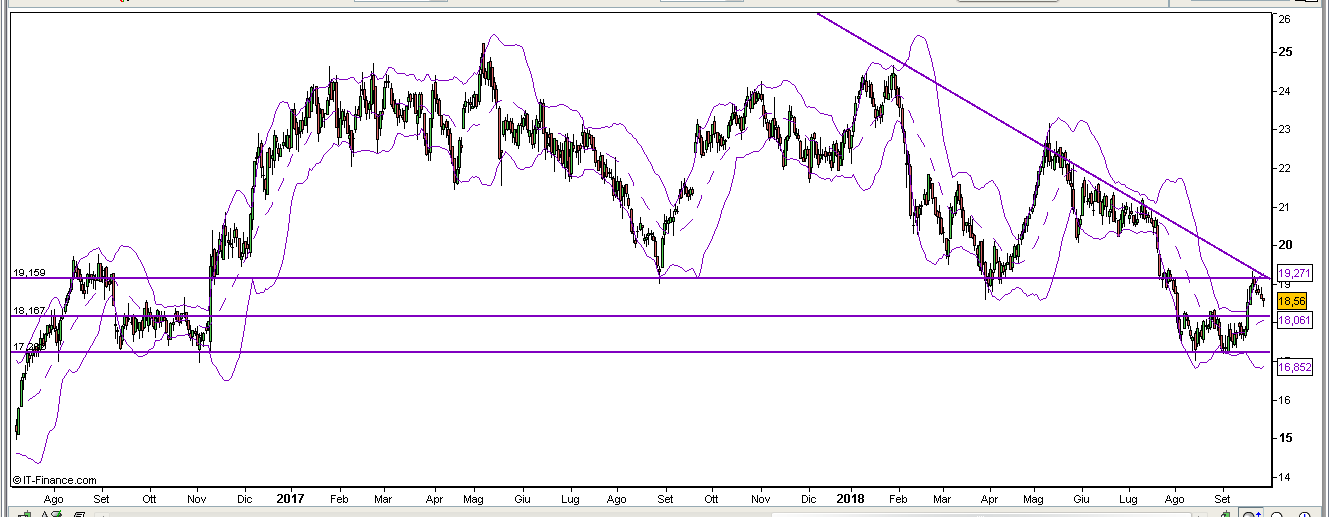

Dopo avere toccato i massimi a circa 24,5 euro a inizio 2018, il titolo ha iniziato una discesa che lo ha dapprima portato sui 17,6 euro (area abbandonata a novembre 2016 e che rappresenta un importante supporto statico) per poi risalire fino alla banda di Boellinger superiore, sui 19 euro.

La suddetta discesa è stata causata principalmente dalla debolezza del dollaro USA che ha negativamente influito sui risultati del Gruppo, e dalle possibili ripercussioni dei dazi USA.

Il successivo rimbalzo è avvenuto dopo l’acquisto del 50% di Bcpar, l’aumento del rating da parte di S&P e la conferma della raccomandazione “buy” da parte di alcune case d’affari.

Un segnale di forza per il titolo, che ora scambia a 18,54 euro, potrebbe essere il superamento dei 19,2 euro. Si aprirebbe uno scenario che consentirebbe al titolo di ritornare sula banda di Boellinger superiore, ora a 19,3 euro, mentre una discesa a 18,62 euro potrebbe portare il titolo a scendere fino a 16,2 euro.