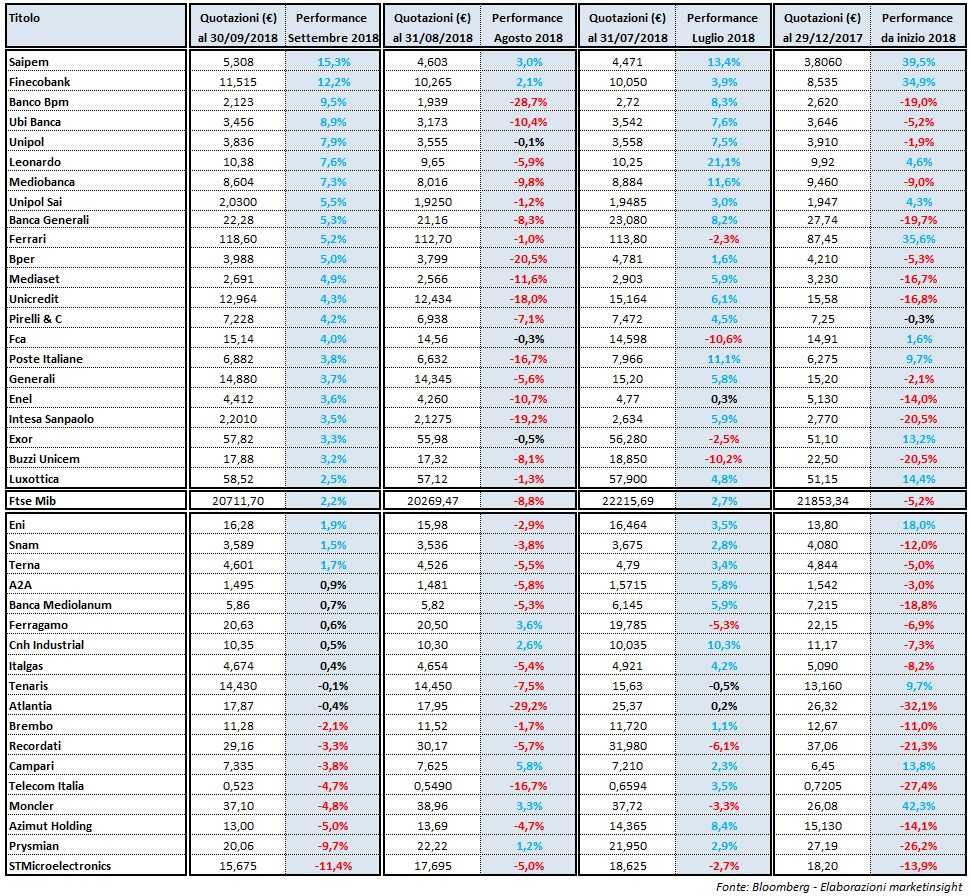

Lo scorso mese, il principale indice di piazza Affari ha guadagnato il 2,2%, recuperando così soltanto una parte di quanto perso ad agosto (-8,8%). Una performance, quella del Ftse Mib a settembre, che poteva essere decisamente migliore se non ci fosse stato lo scivolone di venerdì (-3,7%), provocato principalmente dalla reazione negativa degli investitori alla Nota di aggiornamento al Def (Nadef) che ha fissato al 2,4% il rapporto tra il deficit e il Pil per il prossimo triennio. Un valore, annunciato nella serata di giovedì, che è stato superiore all’1,6% indicato nelle ultime settimane dal ministro dell’economia, Giovanni Tria, come necessario per l’avvio di un processo di riduzione strutturale del debito pubblico italiano che tra il 2014 e il 2017 è oscillato tra il 131,5% e il 132% del Pil.

Il saldo del Ftse Mib nel mese appena concluso è tornato a essere migliore a quello dei maggiori panieri equity europei e statunitensi. Soltanto il Nikkei di Tokyo ha fatto decisamente meglio, portando a casa un rialzo record del 5,5% che ha consentito di raggiungere livelli visti alla fine del 1991. Nel dettaglio, Milano è stata la migliore Borsa del vecchio Continente, seguita da Parigi con il Cac40 (+1,6%), da Zurigo con lo Smi (+1,3%), da Londra con il Ftse 100 (+1%), da Madrid con l’Ibex (-0,1%), con il Dax (-0,9%) di Francoforte fanalino di coda. Nello stesso periodo, sull’altra sponda dell’Atlantico i listini a stelle e strisce rimangono sui massimi storici, con il Dow Jones che ha guadagnato l’1,9%, lo S&P 500 0,4% e il Nasdaq Composite che ha perso lo 0,8 per cento.

A trainare il paniere delle Blue chip tricolori, soprattutto la discesa dei rendimenti sui titoli di Stato italiani, nonostante l’impennata dello scorso venerdì. In particolare, lo yield del Btp a 10 anni ha concluso il 28 settembre le contrattazioni al 3,143% rispetto al 3,229% dello scorso 31 agosto (1,78% il 30 aprile) con il differenziale di rendimento, cioè lo spread, con il Bund di pari durata ridotto a 267 punti base dai 290 della fine di agosto (122 punti base il 30 aprile).

Tornando all’analisi del comportamento tenuto dai 40 titoli che compongono il paniere delle Big Cap italiane emerge che 25 hanno concluso le contrattazioni di venerdì su livelli di prezzo superiori a quelli registrati lo scorso 31 agosto, 7 sono rimasti sostanzialmente invariati e solo 8 si sono attestati su livelli inferiori. Al primo gruppo appartengono le azioni di realtà attive in diversi settori merceologici, con la pattuglia più grossa rappresentata dai bancari e finanziari, seguita dai titoli industriali, dalle utility e dai petroliferi.

E proprio la migliore performance borsistica di settembre all’interno del Ftse Mib è stata portata a casa da Saipem (+15,3%), grazie soprattutto al forte rialzo del prezzo del petrolio (+4,9% per il Crude Oil tornato sopra 73 dollari al barile) e ai report di alcuni analisti, come quelli di Morgan Stanley, che a inizio mese hanno indicato uno scenario roseo per le Oil services come Saipem in conseguenza della forte ripresa degli investimenti nelle attività di esplorazione ed estrazione del greggio da parte dei colossi petroliferi. Il giudizio positivo sul settore è anche condizionato dal processo di consolidamento che sta attraversando l’attività del Drilling Offshore.

Alle spalle dei titoli del gruppo guidato da Stefano Cao, lo scorso mese si è posizionata FinecoBank (+12,2%) che il 26 settembre ha raggiunto il nuovo massimo storico a 12,19 euro. A trainare le quotazioni dei titoli del gruppo guidato da Alessandro Foti i dati sulla raccolta di agosto che, seppur in calo su base tendenziale, hanno consentito di registrare da inizio anno un incremento del 15,3% rispetto al periodo gennaio-agosto del 2017. Senza dimenticare poi l’annuncio di una nuova struttura organizzativa in un’ottica di razionalizzazione e semplificazione dei processi decisionali della banca.

Settembre 2018 da dimenticare per STMicroelectronics (-11,4%) che ha risentito della debolezza del settore dei semiconduttori, con l’indice Sox di Filadelfia che nell’ultimo mese ha lasciato sul terreno il 2,5 per cento. A pesare sulle quotazioni dei titoli dei titoli del leader europeo dei chip anche la view negativa sul comparto europeo da parte di broker del calibro di Raymond James, Morgan Stanley e Ubs.