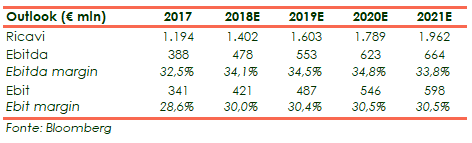

Prosegue il momento positivo per Moncler che anche nel primo semestre 2018 ha registrato una solida crescita sia dei ricavi (+21,1% a 493,5 milioni) che della redditività, con un Ebitda adjusted (ovvero al lordo dei costi non-monetari relativi ai piani di incentivazione azionaria) in aumento del 28% a 123,9 milioni e un Ebit in crescita del 35% a 85,7 milioni. I pilastri su cui si basa tale successo sono la coerenza con l’heritage del marchio, la centralità del consumatore e lo sviluppo dei canali retail e digitale, col fine di consolidare la propria posizione nei mercati chiave e perseguire una espansione a livello internazionale. Rosee anche le prospettive per i prossimi anni: secondo le stime degli analisti nel 2021 il fatturato è atteso a 1.962 milioni (1.194 milioni nel 2017), l’ Ebitda a 664 milioni (388 milioni nel 2017) e l’Ebit a 598 milioni (341 milioni nel 2017).

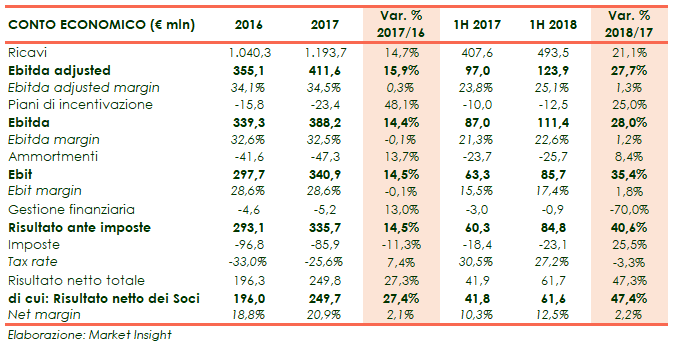

I primi sei mesi del 2018 confermano e rafforzano la crescita a doppia cifra già registrata nell’esercizio precedente: dopo un 2017 in cui i ricavi erano aumentati del 14,7% a/a a 1.194 milioni, il primo semestre 2018 ha visto un’accelerazione del fatturato, in incremento del 21,1% a 493,5 milioni.

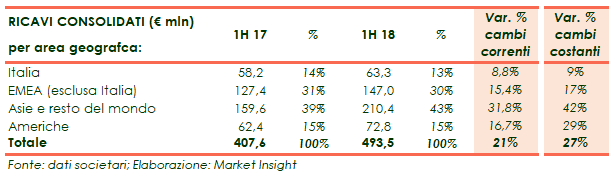

L’andamento è stato positivo in tutte le aree geografiche in cui il Gruppo opera ed in entrambi i canali distributivi (retail e wholesale).

Analoghe considerazioni valgono per l’ebitda adjusted e l’ebit adjusted che nel 2017 erano cresciuti del 16% a/a a 411,6 milioni e del 14,5% a/a a 340,9 milioni rispettivamente, mentre nel 2018 hanno registrato un aumento del 28,0% a 123,9 milioni r del 35,4% a 85,7 milioni.

Queste performance hanno permesso alla struttura finanziaria di rimanere molto solida con il ratio Total Asset / Patrimonio netto pari a 1,52x e una posizione finanziaria netta positiva per 304,9 milioni al 2017.

Moncler ha gettato le basi della sua crescita nel 2003 quando l’attuale presidente e a.d. Ruffini Ruffini è entrato nel capitale per rilanciare il marchio, creando una brand strategy che dipende dalla capacità di sviluppare prodotti sempre innovativi seppur “ancorati” alla sua storia. Heritage, unicità, qualità, creatività ed innovazione sono i sostantivi usati dal Gruppo per definire il proprio concetto di “lusso”. Obiettivo di Moncler è anche il controllo della distribuzione, non solo retail, ma anche wholesale, dove opera attraverso un’organizzazione diretta.

Secondo gli analisti questo periodo di espansione continuerà anche nei prossimi anni, in quanto i ricavi sono attesi in crescita ad un tasso medio annuo (cagr) del 16%, arrivando a 1.962 milioni nel 2021. Anche la redditività è prevista crescere a doppia cifra: nel 2021 l’ebitda e l’ebit dovrebbero rispettivamente arrivare a 664 milioni (cagr 18%) e 598 milioni (cagr 19%).

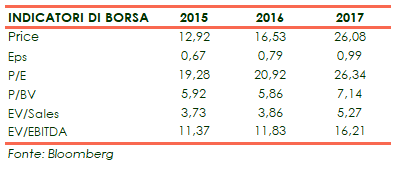

Da un punto di vista borsistico il titolo, dopo un rally che ha praticamente raddoppiato il suo valore nel giro dei primi sei mesi del 2018, si trova attualmente in una fase laterale e sta scambiando in un range compreso tra i 36,7 euro e i 39,9 euro.

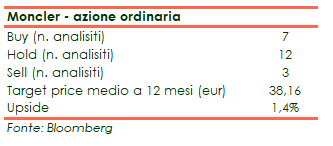

Secondo i dati raccolti da Bloomberg titolo è attualmente ben prezzato scambiando circa l’1,4% sotto il target price medio calcolato dagli analisti.

Conto Economico

Alla crescita dei ricavi contribuiscono tutte le aree geografiche in cui il gruppo opera ed entrambi i canali distributivi adoperati dalla maison.

Il margine lordo è stato pari a 374,9 milioni con un’incidenza sui ricavi del 76% rispetto al 75,6% dello stesso periodo del 2017, prevalentemente grazie allo sviluppo del canale retail.

Sul fronte dei costi:

- le spese di vendita sono state pari a 178,5 milioni, con un’incidenza sui ricavi pari al 36,2%, in diminuzione rispetto al 37,8% del primo semestre del 2017, sostanzialmente grazie alla crescita organica ed a una migliore gestione della rete retail.

- le spese generali ed amministrative sono state pari a 61,9 milioni, con un’incidenza sui ricavi pari al 12,5%, in linea con il primo semestre del 2017.

- le spese di pubblicità ammontano a 36,3 milioni, con un’incidenza sui ricavi del 7,3%, stabile rispetto al primo semestre del 2017

Pertanto il miglioramento del margine lordo e il controllo sui costi di vendita, in particolare quelli relativi alla gestione dei negozi retail porta a una crescita sia dell’Ebitda che dell’Ebitda margin.

Anche l’aumento degli ammortamenti è sostanzialmente riconducibile agli investimenti legati allo sviluppo del canale retail, sia per quanto riguarda le nuove aperture che per i progetti di relocation/expansion.

La diminuzione del tax rate è principalmente riconducibile ai benefici fiscali del Patent Box.

Breakdown Ricavi

L’andamento dei ricavi per area geografica è il seguente:

In Italia l’incremento dei ricavi è stato pari al 9%, soprattutto grazie all’importante crescita nel canale retail.

In EMEA i ricavi sono aumentati del 17% a tassi di cambio costanti, con incrementi a doppia cifra in entrambi i canali e nei principali mercati. Particolarmente positive sono state le performance in Francia, Regno Unito e Germania.

In Asia e Resto del Mondo i ricavi sono aumentati del 42% a tassi di cambio costanti con tutti i mercati che hanno registrato solide crescite a doppia cifra. Il Giappone, in particolare, ha realizzato una significativa accelerazione nel secondo trimestre anche grazie al successo del lancio di 7 Moncler Fragment Hiroshi Fujiwara. Sono continuate le performance positive in Cina, trainate da una importante crescita organica, a doppia cifra. Infine in Corea,il Gruppo ha conseguito ottimi risultati, in accelerazione nel secondo trimestre, soprattutto grazie alle crescite ottenute dalla rete di negozi esistenti.

Nelle Americhe il si registrano ottimi risultati negli Stati Uniti e in Canada e in entrambi i canali, grazie al buon andamento dei negozi esistenti e all’apertura di nuovi shop-in-shop nel canale wholesale.

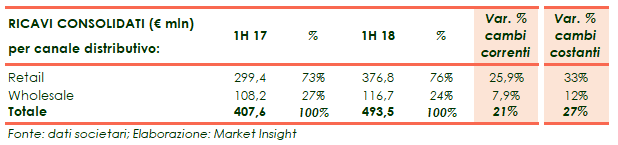

Nel primo semestre, il canale distributivo retail ha conseguito ricavi pari a 376,8 milioni rispetto ai 299,5 milioni nel primo semestre 2017, con un incremento del 33% a tassi di cambio costanti, grazie ad una significativa crescita organica ed allo sviluppo della rete di negozi monomarca a gestione diretta (Directly Operated Stores, DOS).

I ricavi dei negozi aperti da almeno 12 mesi (comp-store sales) sono aumentati del 27%. Il canale wholesale ha registrato ricavi pari a 116,7 milioni rispetto ai 108,1 milioni nel primo semestre 2017, in aumento del 12% a tassi di cambio costanti, anche grazie alle buone performance in Nord America ed in APAC.

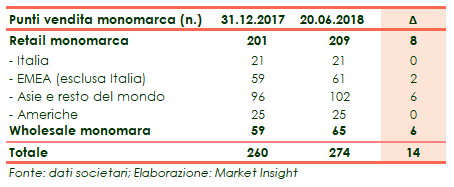

Più in dettaglio la rete di vendita è così composta:

Stato Patrimoniale

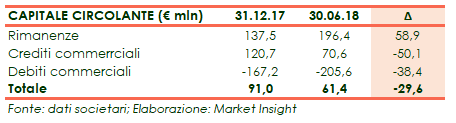

Il rapporto Total Asset / Patrimonio Netto si rafforza ulteriormente passando dall’1,58x del 30 giungo 2017 all’1,52x del 30 giugno 2018. Le attività non correnti pari a 690,5 milioni al 30 giugno 2018 erano risultano quindi totalmente coperte dai mezzi propri.

Questi ultimi risultano inoltre sufficienti per finanziare il capitale circolante netto, i cui dettagli sono riportati nella tabella sottostante:

Relativamente alla PFN, il dato è positivo anche se si assiste a un decremento della componente a breve termine derivanti soprattutto dalla diminuzione della cassa, parzialmente compensato da una riduzione dell’indebitamento a medio-lungo termine.

Flussi di Cassa

L’attività caratteristica nel periodo ha generato cassa per 99,9 milioni a cui si aggiungono 28,3 milioni liberati dalla riduzione del capitale circolante netto.

Pertanto i flussi in ingresso relativi alla gestione operativa sono pari a 128,2 milioni.

Passando alle uscite monetarie, quelle principali riguardano gli investimenti netti (34,5 milioni), la distribuzione dei dividendi (70,5 milioni) e un programma di buyback per 56,9 milioni. Ulteriori 27,3 milioni sono stati assorbiti dalla variazione netta di crediti e debiti.

Ne consegue che il semestre presenta un saldo negativo di 61,1 milioni che ha determinato la diminuzione della posizione finanziaria netta.

Ratio

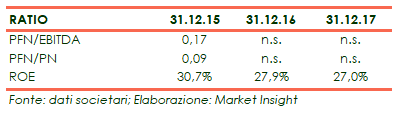

La posizione finanziaria netta, diventata positiva nel 2016 grazie all’andamento dell’attività caratteristica, rende privo di significato il calcolo dei rations di sostenibilità del debito quali i rapporti PFN/Ebitda e PFN/Patrimonio Netto.

Il ROE, nonostante gli utili siano in costante progresso (167,9 milioni nel 2015, 196,3 milioni nel 2016 e 249,8 milioni nel 2017), cala per via della crescita del patrimonio netto, passato da 546,8 milioni nel 2015 a 923,5 milioni a fine 2017, grazie alla ritenzione degli utili medesimi.

Strategia

L’obiettivo di Moncler è perseguire uno sviluppo sostenibile coerente al proprio heritage nel segmento dei beni di lusso a livello mondiale.

La strategia di Moncler è strettamente correlata alla filosofia e ai valori del Gruppo e si fonda su sei pilastri.

Identità ed unicità di posizionamento

Il brand costituisce il suo asset principale e che ne permea tutta la strategia. Heritage, qualità, unicità, creatività e coerenza definiscono e caratterizzano ogni prodotto Moncler e lo rendono sempre contemporaneo.

Marchio globale senza filtri con il mercato

Negli ultimi anni Moncler ha seguito una strategia di crescita ispirata a due princìpi fondamentali, fortemente disegnati e voluti dal proprio Presidente ed Amministratore Delegato Remo Ruffini: diventare un Marchio globale e non avere filtri con il mercato. È così che oggi l’87% del fatturato Moncler è generato fuori dall’Italia. Questo obiettivo è stato raggiunto mantenendo sempre un forte controllo sul business e un contatto diretto con il proprio cliente, sia esso wholesale, retail o digitale.

Selettivo ampliamento della gamma prodotti

Grazie alla sua tradizione e alla credibilità guadagnata negli anni, Moncler ha consolidato a livello mondiale un posizionamento di leadership nel segmento del capospalla in piuma alto di gamma. Il Gruppo sta attuando una selettiva espansione in categorie merceologiche complementari al proprio core business dove ha, o è in grado di raggiungere, un’elevata riconoscibilità ed un forte know-how. “Fare prodotti speciali con un approccio da specialista” è da sempre il motto di Moncler che guiderà anche le scelte future.

Rapporto diretto con il cliente

Avere un rapporto diretto con i propri clienti, attraverso ogni canale e touch point, riuscire a coinvolgerli e sapere intuire le loro aspettative anche le più inespresse, sono i capisaldi del rapporto che Moncler intende sviluppare con il proprio cliente per non smettere mai di stupirlo.

Sviluppo del digital

Moncler crede che il digital sia uno strumento fondamentale ed imprescindibile di comunicazione del Brand e di crescita del business a livello globale, in un’ottica di omnicanalità. Il Gruppo ha da alcuni anni creato una divisione digital che risponde al Chief Marketing & Operating Officer di Moncler e che si occupa sia del canale e-commerce che del digital marketing, con l’obiettivo di sviluppare il business online e di rafforzare la presenza del marchio Moncler su tutti i principali social media.

Crescita sostenibile che porti valore a tutti gli stakeholder

Da tempo il Brand sta rafforzando il suo impegno verso uno sviluppo sostenibile e responsabile di lungo periodo che risponda alle aspettative degli stakeholder in un’ottica di creazione di valore condiviso.

Outlook

Per l’esercizio 2018, il management prevede uno scenario di ulteriore crescita sulla base delle seguenti linee strategiche:

- consolidamento dei mercati chiave. Moncler vuole continuare a consolidare la propria presenza nel mercato domestico e nei principali mercati internazionali, anche attraverso lo sviluppo della rete di negozi monomarca retail (DOS), un controllato ampliamento della superficie media degli stessi, lo sviluppo di negozi monomarca wholesale (SiS) e il rafforzamento del canale digitale.

- sviluppo internazionale. Negli anni Moncler ha seguito una strategia di crescita internazionale mantenendo un controllo sul business e un contatto diretto con i clienti, sia wholesale che retail.

- attenta espansione della gamma prodotti. Il gruppo sta attuando una selettiva espansione in categorie merceologiche complementari al proprio core business dove ha, o è in grado di raggiungere, un’elevata riconoscibilità ed un forte know-how.

- focalizzazione sul consumatore. Avere un rapporto diretto con i propri clienti, riuscire a coinvolgerli e sapere intuire le loro aspettative sono i capisaldi del rapporto che Moncler intende sviluppare con il proprio consumatore, in particolare con il consumatore locale, asset fondamentale di crescita futura.

- sviluppo sostenibile del business. Da tempo il brand sta rafforzando il suo impegno verso uno sviluppo sostenibile e responsabile di lungo periodo che risponda alle aspettative degli stakeholder in un’ottica di creazione di valore condiviso.

Punti di Forza

Diversificazione geografica: il Gruppo opera in tutti i principali mercati quali ad esempio Italia, USA, Cina, Giappone, Corea, Francia, Germania, UK.

Rete distributiva: Moncler dispone di una rete di negozi considerata strategica anche per avere un contatto diretto con i clienti al fine di capirne l’evoluzione dei gusti e delle esigenze.

Andamento dell’attività: la crescita a doppia cifra delle vendite e dei risultati economici già registrata nel 2017 sta proseguendo anche nel 2018.

Struttura finanziaria: al 30 giugno 2018 il rapporto Total Asset / 1,52x del 30 giugno 2018.

Competenza e commitment dell’imprenditore: dal suo arrivo nel 2003 Ruffini ha portato avanti con successo un percorso di rilancio del brand, basato sul riposizionamento verso una maggiore unicità ed esclusività.

Punti di Debolezza

Dipendenza dalla stagione A/W: le collezioni A/W (autunno/inverno) sono quelle in cui si concentrano maggiormente le vendite del Gruppo: fenomeni quali inverni abbastanza miti potrebbero avere impatti rilevanti sull’andamento delle vendite.

Percezione non made in Italy del brand: il marchio Moncler non viene spesso associato ai segmento esclusivo del lusso made in italy.

Opportunità

Sviluppo del network retail: la rete retail consente una marginalità superiore rispetto al canale wholesale.

Opportunità offerte dalla diversificazione prodotto: il management sta attuando una strategia di ampliamento selettivo della gamma prodotti che spazia tra le categorie abbigliamento, scarpe e accessori, anche aumentano il numero di collezioni.

Disponibilità finanziarie generate dall’attività: la forte generazione di cassa consente di avere risorse da dedicare agli investimenti (res. sviluppo della rete retail, marketing ecc).

Scenario favorevole: le prospettive per il gruppo sono di una crescita dei ricavi, dell’Ebotda e dell’Ebit a doppia cifra nel prossimo quadriennio.

Minacce

Affitti nelle location prestigiose: la forte domanda di spazi commerciali in determinate aree strategiche potrebbe portare a un aumento dei prezzi delle locazioni, impattando negativamente sul conto economico del gruppo.

Andamento dei tassi di cambio un ulteriore rafforzamento dell’euro potrebbe a una maggiore svalutazione dei flussi in valuta estera.

Andamento de flussi turistici: una diminuzione dei flussi turistici potrebbe portare a una diminuzione delle vendite nei negozi e corner shop aeroportuali.

Successo della nuova strategia di comunicazione: la decisione di non partecipare ad eventi quali le sfilate: potrebbe non ottenere i risultati desiderati i termini di raccolta degli ordini.

Costo delle materie prime: l’aumento dei costi delle materie prime, soprattutto quelle impiegate per la realizzazione dei piumini, impatterebbe negativamente sulla redditività del gruppo.

Previsioni degli Analisti

Secondo i dati raccolti d Bloomberg l’andamento atteso del gruppo è riassunto nella tabella sottostante:

Alla luce di ciò la view degli analisti sull’azione ordinaria possono essere così sintetizzati:

Analisi Tecnica

Il titolo dopo aver vissuto un rally fino a giugno 2018 che lo ha portato sui massimi storici ,si torva ora in una fase laterale di consolidamento compresa in un canale orizzontale tra i 36,7 euro e i 39,9 euro.

L’azione ha infatti ha quasi triplicato il proprio valore nel giro di circa 18 mesi: a fine novembre 2016 scambiava in area 15 euro, a fine novembre 2017 in area 23 euro, per poi iniziare una salita che il 15 giugno 2018 la ha portata a segnare il massimo intrady a 42,55 euro.

Un segnale di forza sarebbe il superamento della resistenza a 39 euro che potrebbe spingere il titolo fino a ritoccare il massimo storico a 39,9 euro.

Un segnale di debolezza sarebbe la discesa sotto la soglia di 37,8 – 37.85 euro, che potrebbe portare il tiolo fino alla resistenza posta a 36,7 euro.