nel 1H25")

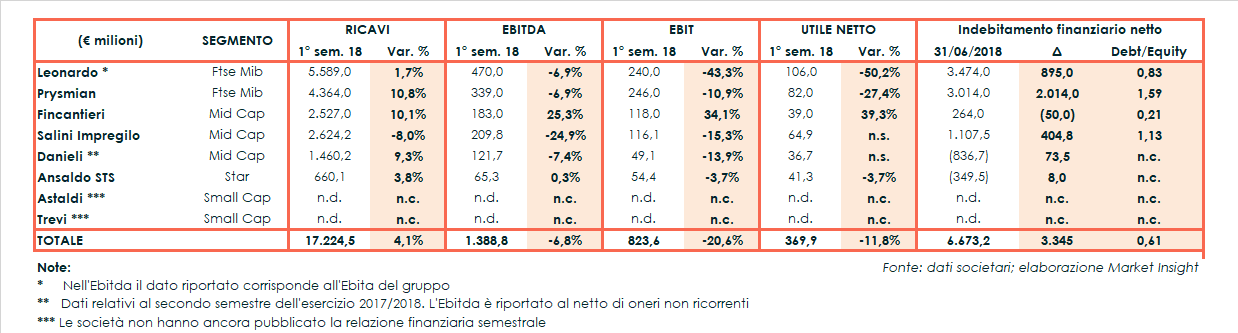

Il settore Ingegneria e Impiantistica ha riportato nel primo semestre 2018, rispetto al pari periodo del 2017, risultati in calo soprattutto nella bottom line. Infatti, la crescita del fatturato non si è riflessa sulla gestione operativa, con la sola eccezione di Fincantieri. In questo scenario le big Leonardo e Prysmian hanno registrato i cali più significativi, impattando principalmente sul risultato netto, dove però le Mid Cap sono riuscite per la maggior parte a evidenziare aggregati in aumento. In forte aumento anche l’indebitamento finanziario netto, quasi raddoppiato a 6,6 miliardi rispetto all’anno precedente.

Il primo semestre del 2018 si è chiuso per il comparto dell’Impiantistica con una buona crescita del fatturato a 17,2 miliardi (+4,1%), una dinamica che però non si è ripetuta negli altri aggregati di conto economico, sopratutto su Ebit e Utile Netto. In forte crescita l’indebitamento finanziario netto al 30 giugno, principalmente influenzato da componenti one-off.

Si segnala che dall’analisi è stata esclusa Trevi, che proprio nei giorni scorsi ha definito l’operazione di ricapitalizzazione e ristrutturazione del debito da presentare ai principali stakeholders.

Non ha inoltre pubblicato la relazione finanziaria semestrale Astaldi che, a causa dei problemi riscontrati nell’execution del piano industriale e della crescente tensione finanziaria, è stata costretta a presentare presso il Tribunale di Roma la domanda di accesso al concordato preventivo in continuità aziendale.

Ricavi

Il giro d’affari nel 1H 2018 è aumentato per quasi tutte le società del comparto ad eccezione della sola Salini Impregilo (-8%). Complessivamente il fatturato è salito del 4,1% a 17,2 miliardi grazie principalmente agli aumenti a doppia cifra di Prysmian e Fincantieri.

Il gruppo milanese ha infatti messo a segno un +10,8% a 4,4 miliardi, beneficiando del contributo della neo acquisita General Cable, mentre il gruppo di cantieristica navale ha evidenziato un +10,1% a 2,5 miliardi, in scia al buon momento del settore dello Shipbuilding, sia civile che militare.

Da segnalare inoltre il +9,3% di Danieli, inserito in un contesto di esercizio che ha visto un’ottima performance della divisione Steel Making, e il +1,7% di Leonardo, principalmente in relazione alla ripresa della divisione elicotteri.

Gestione operativa

La performance del fatturato non si è però tradotta in una crescita della redditività, con l’Ebitda in calo del 6,8% a 1,4 miliardi rispetto all’anno precedente, riducendo la marginalità all’8,1% (-90 basis point).

Sulla dinamica pesano principalmente il -7% messo a segno dalle big del settore Leonardo e Prysmian, con la prima che ha risentito dell’effetto cambi negativo per 10 milioni e del difficile confronto con il pari periodo 2017, particolarmente positivo in termini di mix di attività svolte.

La redditività lorda del gruppo milanese sconta invece l’accantonamento di 70 milioni riferiti al progetto Westernlink nel business Energy Projects e l’effetto negativo cambi per 24 milioni.

La crescita del fatturato si è invece amplificata nella gestione operativa per Fincantieri, grazie al buon andamento della divisione Sistemi Componenti e Servizi che ha compensato la contrazione della marginalità nell’Offshore.

Più sisgnificativo il calo dell’Ebit, che ha segnato un -20,6% a 823 milioni, con un ros sceso al 4,8% (-150 basis point), penalizzato principalmente dal -43,3% di Leonardo che ha scontato anche costi una tantum per 170 milioni relativi all’accordo sui prepensionamenti.

Risultato netto

Il periodo si è chiuso con un utile netto in calo dell’11,8% a 370 milioni, quasi totalmente per effetto del risultato delle big Leonardo (-50,2%) e Prysmian (-27,4%), che da sole hanno generato la metà degli utili del comparto, riducendo però la loro incidenza dal 78% del 1H 2017.

La contrazione del risultato di queste ultime è stata solo parzialmente controbilanciata dal miglioramento di Fincantieri (+39%), che ha confermato il trend evidenziato nella top line, e di Danieli e Salini Impregilo, che hanno goduto di un miglioramento della gestione finanziaria.

Nel caso di Salini Impregilo si segnala il ritorno all’utile su cambi e la sensibile riduzione degli oneri finanziari, mentre Danieli ha beneficiato dello sprint dei risultati nella seconda parte dell’anno.

Indebitamento finanziario netto

Dal lato patrimoniale l’indebitamento finanziario netto è aumentato sensibilmente di 3,3 miliardi rispetto al 31 dicembre 2017, raggiungendo i 6,7 miliardi.

Sul dato pesa principalmente l’incremento di 2 miliardi rilevato da Prysmian nell’ambito dell’acquisizione del 100% dell’americana General Cable, operazione completata all’inizio del mese di giugno.

Importante anche l’aumento di 895 milioni di Leonardo, legato alla dinamica stagionale dei flussi di cassa, che ha portato ad un free operating cash flow negativo per 809 milioni, e del pagamento dei dividendi.

Si segnalano inoltre i casi virtuosi di Fincantieri, che ha ridotto il proprio indebitamento di quasi un sesto, e di Ansaldo e Danieli che, pur leggermente ridotto, continuano a riportare una posizione finanziaria netta positiva.