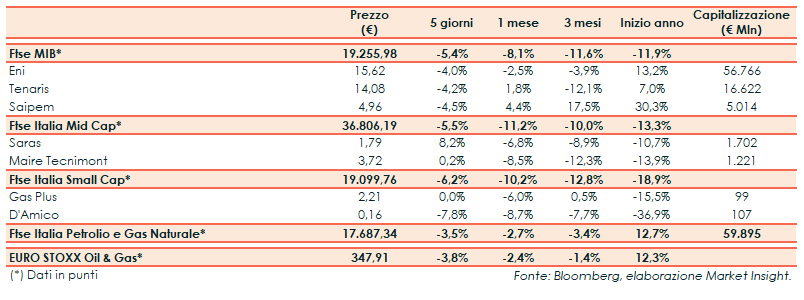

In una settimana decisamente nervosa sui mercati azionari, il Ftse Italia Petrolio e Gas Naturale ha segnato un -3,5% nel corso delle ultime cinque sedute, penalizzato dalla discesa del prezzo del petrolio. Contestualmente, l’Eurostoxx Oil & Gas ha riportato un ribasso del 3,8 per cento.

Il calo dei principali mercati azionari nella settimana ha avuto inizio a Wall Strett, con l’innesco del meccanismo del “flight to quality”. Gli operatori hanno infatti di colpo rivelato una minore propensione al rischio, preoccupati dall’escalation delle tensioni commerciali tra Usa e Cina, dal progressivo restringimento della politica monetaria e dal rallentamento della crescita globale.

Il calo del mercato azionario è uno dei fattori che ha influenzato le quotazioni del greggio, con Wti a 71,2 $/bl (-4,2% w/w) e Brent a 80,1 $/bl (-4,8% w/w) poco dopo la chiusura di venerdì.

Proprio nell’ultima seduta settimanale, l’International Energy Agency (IEA) ha rivisto al ribasso le stime sulla domanda mondiale di petrolio per il 2018 e il 2019 a 1,3 e 1,4 milioni di barili/giorno, con un livello dei prezzi che si dovrebbe però mantenere elevato.

Precedentemente, l’agenzia aveva infatti lanciato un appello nei confronti dei produttori di petrolio, in particolare l’Opec, perchè aumentino la produzione.

“Percepiamo tutti il rischio di un mercato del petrolio che sta entrando nella zona rossa – ha dichiarato Fatih Birol, Direttore Esecutivo dell’IEA – L’energia è tornata a costare molto mentre l’economia globale sta perdendo slancio. Abbiamo davvero bisogno di più petrolio”.

Il focus degli operatori rimane concentrato sugli effetti del calo dell’export iraniano e sulla capacità degli altri produttori di compensarlo. In questo senso l’Arabia Saudita si è detta disposta a utilizzare tutta la sua capacità di riserva, fino al massimo di 12 milioni di barili/giorno.

Infine, il mercato petrolifero è stato influenzato dal nuovo aumento delle scorte Usa e dal previsto calo della domanda previsto per i prossimi giorni a causa dell’arrivo dell’uragano Michael sulle coste della Florida.

Tornando all’azionario, in calo tutte e tre le big, con Saipem fanalino di coda (-4,5%) nonostante il rialzo del target price a 6,6 euro, con conferma del rating “overweight”, da parte di Barclays e a 5,5 euro, con conferma del rating “hold”, da parte di Kepler Cheuvreux.

Leggermente meglio hanno invece fatto Tenaris (-4,2%) ed Eni (-4%), con quest’ultima che ha ricevuto la conferma del “buy”, con aumento del target price, da parte di Kepler Cheuvreux.

Inoltre, la società ha firmato un’importante lettera di intenti con NOC e BP per il rilancio delle esplorazioni in Libia e avvierà nel 2019 nuove perforazioni in Algeria con Sonatrach.

Per il futuro, inoltre, l’Amministratore Delegato Claudio Descalzi ha dichiarato che il piano di investimenti da 22 miliardi per i prossimi quattro anni potrebbe crescere di un ulteriore miliardo in caso arrivi lo snellimento burocratico previsto dal governo.

Tra le Mid Cap, poco mossa Maire Tecnimont (+0,2%) mentre ha mostrato un recupero deciso dopo i cali della settimana precedente Saras (+8,2%), non risentendo del calo dell’EMC Benchmark.

Inoltre, l’Amministratore Delegato Dario Scaffardi ha confermato a margine di un evento l’impegno a lungo termine della famiglia Moratti nella società.

Infine, tra le società a minore capitalizzazione, invariata Gas Plus mentre ha raggiunto nuovi minimi storici d’Amico (-7,8%).