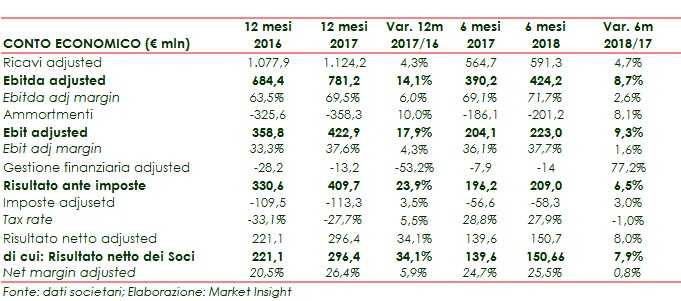

Il primo semestre si è chiuso con ricavi adjusted in crescita del 4,7% a 591 milioni e un Ebit in aumento del 9,3% a 223 milioni. Risultati di grande valenza anticipati di poco dal nuovo piano al 2024 presentato a giugno e caratterizzato da 4.0 miliardi di investimenti per ammodernare la rete e ulteriori 1,6 miliardi da destinare a nuove gare d’ambito. Iniziative finalizzate a costruire per fine piano un Ebitda pari 1.100 milioni ( 776 milioni nel 2017) e così facendo sostenere le quotazioni di un titolo che per molti analisti potrebbe essere giunto a fine corsa senza ulteriori supporti.

I primi sei mesi del 2018 si sono conclusi con una crescita dei ricavi e dei risultati operativi. Il giro d’affari adjusted è aumentato del 4,7% a 591 milioni grazie soprattutto alla sostituzione dei misuratori tradizionali con quelli elettronici.

Aiutati dalla contemporanea riduzione dei costi operativi, anche l’Ebitda adjusted e l’Ebit chiudono il semestre in crescita, rispettivamente dell’8,7% a 424 milioni e del 9,3% a 223 milioni. Sostanzialmente stabile la struttura finanziaria. Il ratio Total Asset / Patrimonio Netto rimane in area 5,4x, e l’indebitamento finanziario netto passa dai 3.720 milioni del 30 giugno 2017 ai 3.629 milioni del 30 giugno 2018.

Una struttura sulla quale si innesta il nuovo piano industriale al 2024 strutturati sui seguenti punti:

- un piano di investimenti di 4 miliardi, di cui 2 miliardi dedicati allo sviluppo e al miglioramento della rete, 800 milioni all’innovazione tecnologica e alla digitalizzazione (compreso il completamento dell’installazione degli smart meters), 450 milioni alla metanizzazione della Sardegna e 420 milioni ad operazioni di M&A e ai relativi investimenti da realizzare sulle reti di nuova acquisizione

- ulteriori 1,6 miliardi da destinare ad acquisizione di reti di terzi a seguito delle gare d’ambito

- l’ottimizzazione dei costi operativi

- la crescita media annua della rab di oltre il 5,3% (grazie agli investimenti organici e all’evoluzione delle gare d’ambito)

- la copertura integrale del piano di investimenti e della remunerazione del capitale da parte dei flussi di cassa generati dall’attività operativa.

Azioni grazie le quali l’Ebitda a fine piano dovrebbe raggiungere 1,1 miliardi e la RAB fissarsi a 8,4 miliardi con un leverage inferiore al 60 per cento.

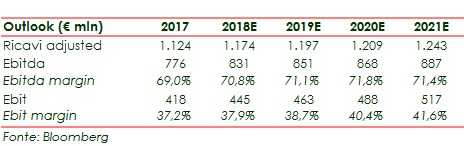

Piano accolto con favore dagli analisti, che secondo le stime elaborate da Bloomberg prevedono per il 2021 ricavi adjusted (v. paragrafo successivo) in progresso a 1.243 milioni (1.124 milioni nel 2017 con l’Ebitda a 887 milioni (776 milioni nel 2017), e l’Ebit a 517 milioni (418 milioni nel 2017).

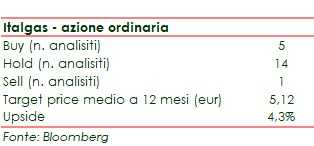

Da segnalare poi che in borsa il titolo si sta muovendo da maggio 2017 in un canale orizzontale compreso tra i 4,60 euro e i 5,00 euro ed ogni spunto al rialzo o al ribasso è stato respinto.

Questo anche perché le quotazioni esprimono correttamente il valore assegnato dagli analisti: il titolo scambia infatti al 4,3% al di sotto del target price medio stimato dagli analisti (5,12 euro).

Il conto economico

Poiché la Società è stata costituita il 1° luglio 2016 le grandezze del relativo esercizio sono state ricavate dai dati adjusted (che sono al netto anche della componente IFRIC 12 sia nei ricavi che nei costi operativi) forniti dalla Società stessa. Per omogeneità nella tabella sottostante anche i dati relativi all’esercizio 2017 e alle semestrali 2017 e 2018 sono gestionali e non contabili.

I ricavi adjusted non includono tra l’altro i ricavi derivanti dall’adozione del principio contabile IFRIC 12 (accordi per servizi in concessione) relativi al trattamento contabile dei servizi di costruzione e potenziamento delle infrastrutture di distribuzione. Nel periodo l’apporto di queste attività è stati pari a 203,3 milioni (223,3 nei primi sei mesi del 2017).Utilizzando invece i dati contabili l’andamento del Gruppo è il seguente

Sia i ricavi che i costi operativi reported includono la componente IFRIC 12.

Oltre che per l’aumento dei ricavi, l’Ebitda migliora per la diminuzione dei costi per servizi che passano dai 164.5 milioni dei primo semestre 2017 ai 143.94 milioni dei primi sei mesi del 2018.

L’aumento degli ammortamenti è dovuto principalmente ai maggiori ammortamenti conseguenti alla riduzione della vita utile dei misuratori tradizionali (10,1 milioni), soggetti al piano di sostituzione con quelli elettronici (smart meter), e all’applicazione dell’IFRS 16 in relazione ai beni in leasing (3,4 milioni).

Il settore di riferimento

La filiera del gas si compone delle seguenti fasi:

- estrazione ed importazione in Italia

- trasporto del gas consegnato (principalmente a Snam) presso i punti di entrata della Rete Nazionale di gasdotti fino ai punti di riconsegna della Rete Regionale

- stoccaggio in appostiti centri (l’approvvigionamento, ha un profilo sostanzialmente costante durante l’anno, mentre la domanda di gas è caratterizzata da una rilevante stagionalità, con una domanda invernale significativamente superiore a quella estiva) e dispacciamento, ovvero l‘organizzazione della rete per garantire un equilibrio tra domanda ed offerta assicurando la fornitura di gas ai consumatori

- distribuzione, attività svolta da Italgas e descritta nei paragrafi successivi.

Il servizio di distribuzione del gas svolto da Italgas consiste nel trasporto del gas, attraverso reti di gasdotti locali, dai punti di consegna presso le cabine di riduzione e misura interconnesse con le reti di trasporto (“city-gates”) fino ai punti di riconsegna presso i clienti finali (famiglie, imprese, ecc.).

Questo servizio è effettuato trasportando il gas agli utenti finali (privati o aziende) per conto delle società di vendita autorizzate alla commercializzazione. Italgas infatti non si occupa della vendita ai clienti finali del gas distribuito.

Il rapporto tra le società di distribuzione e le società di vendita è regolato da un apposito documento, definito “Codice di Rete”, nel quale sono precisate

- le prestazioni svolte dal distributore, suddivise fra quelle principali (servizio di distribuzione del gas; gestione tecnica dell’impianto distributivo) e accessorie (esecuzione di nuovi impianti; attivazione, disattivazione, sospensione e riattivazione della fornitura ai clienti finali; verifica del gruppo di misura su richiesta dei clienti finali, ecc.)

- gli aspetti amministrativi quali la fatturazione e il pagamento.

L’ attività di distribuzione gas è stata in passato svolta in regime di concessione tramite affidamento del servizio su base comunale. Nel 2011 la normativa è stata rivista e sono stati pertanto istituiti 177 ambiti territoriali minimi (ATEM) in base ai quali dovranno essere assegnate le nuove concessioni.

L’attività di misura consiste invece nella determinazione, rilevazione, messa a disposizione e archiviazione dei dati di misura del gas naturale prelevato sulle reti di distribuzione.

Italgas è soggetta a regolazione da parte dell’Autorità di Regolazione per Energia Reti e Ambiente (di seguito anche Autorità o ARERA), già Autorità per l’Energia Elettrica il Gas e il Sistema Idrico (AEEGSI), che definisce sia le modalità di svolgimento del servizio sia le tariffe di distribuzione e misura.

Il sistema tariffario prevede in particolare che i ricavi siano determinati in modo da coprire i costi sostenuti dall’operatore e consentire un’equa remunerazione del capitale investito. Le categorie di costi riconosciuti di nella formulazione delle tariffe sono tre:

- il costo del capitale investito netto ai fini regolatori detto rab (Regulatory Asset Base) attraverso l’applicazione di un tasso di remunerazione dello stesso;

- gli ammortamenti economico-tecnici, a copertura dei costi di investimento;

- i costi operativi, a copertura dei costi di esercizio.

In particolare la normativa attuale prevede:

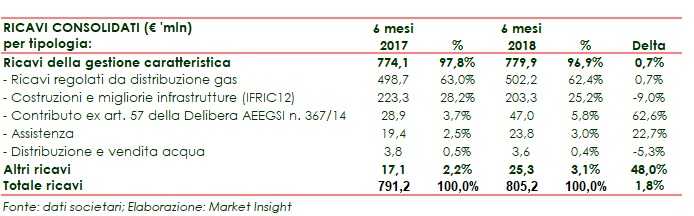

Breakdown ricavi

I ricavi della gestione caratteristica (779.9 milioni) si riferiscono principalmente

- al corrispettivo per il servizio di vettoriamento del gas naturale (502.2 milioni),

- a ricavi derivanti dalla costruzione e dal potenziamento delle infrastrutture di distribuzione del gas naturale connessi agli accordi in concessione ai sensi dell’IFRIC 12 (203.3 milioni)

- ai ricavi “contributo ex art. 57 della Delibera AEEGSI n. 367/14”pari a (47.0 milioni che sono relativi al piano di investimenti di sostituzione di misuratori tradizionali con quelli elettronici (smart meter), così come previsto dal progetto sulla telelettura ai sensi delle delibere AEEGSI n. 631/13 e n. 554/15.

Al 30 giugno 2018 gli highligts operativi del Gruppo sono stati i seguenti:

- gas distribuito: Italgas ha distribuito 4.590 milioni di metri cubi di gas (4.260 al 30 giugno 2017) per conto di 293 società di commercializzazione,

- rete di distribuzione: si estende per 59.272 chilometri (con un incremento di 1.499 chilometri rispetto ai 57.773 chilometri al 31 dicembre 2017). Considerando anche le società collegate la rete di distribuzione si estende per 67.682 chilometri.

- contatori: i contatori attivi presso i punti di riconsegna (PdR) ammontano a 6,625 milioni (6,586 al 31 dicembre 2017). Considerando anche le società collegate i contatori attivi ammontano a circa 7,478 milioni.

Lo stato patrimoniale

Il rapporto Total Asset / Patrimonio Netto che al 30 giugno 2017 era paria 5,37x al 30 giugno 2018 era pari a 5,43x

Gli attivi immobilizzati sono pari a 5.791 milioni (in aumento rispetto ai 5.164 milioni del 31 dicembre 2017. principalmente per l’incremento degli attivi immateriali relativi ai servizi in concessione) e sono praticamente completamente coperti dai 5.715 milioni di fondi permanenti.

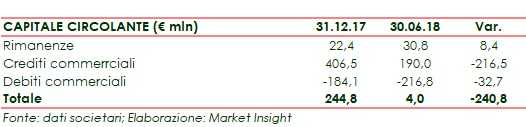

L’andamento del capitale circolante evidenzia un sostanziale pareggio, per via della riduzione dei crediti commerciali connessi in particolare agli effetti della stagionalità dei volumi trasportati per conto delle società di vendita (in base al Codice di Rete il tempi di pagamento sono di 30 giorni dalla fine del mese di fatturazione.

La composizione della posizione finanziaria e la sua evoluzione sono rappresentati nella tabella sottostante. La variazione è sostanzialmente dovuta al factoring dei certificati bianchi e allo slittamento del pagamento delle imposte.

Nel periodo si nota un miglioramento della componente a breve che inverte segno diventando positiva.

L’adozione dell’IFRS 16 ha comportato al 1 gennaio 2018, l’iscrizione di maggiori Immobilizzazioni (Diritto d’uso) e debiti per leasing.

I flussi di cassa

I principali flussi in ingresso sono quelli generati dall’attività operativa pari a 348,5 milioni a cui si aggiungono 22,1 milioni derivanti dalla diminuzione del capitale circolante.

Le principali uscite hanno riguardato gli investimenti tecnici (209 milioni), le operazioni di M&A (96,1 milioni), la distribuzione di dividendi (168,3 milioni) e il rimborso di debiti finanziari (42,4 milioni)

Alla luce di ciò e di ulteriori voci in entrata e in uscita meno significative, il flusso netto del semestre è stato pari a 86,6 milioni.

Ratio

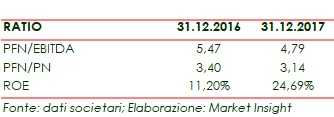

Poiché la Società è stata costituita il 1° giugno 2016, i valori del 2016 relativi all’Ebitda e al ROE sono stati calcolati prendendo i dati gestionali di Italgas e delle sue controllate dal 1 gennaio 2016.

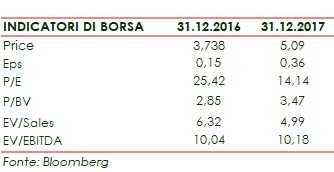

Il miglioramento dei ratios nei due anni a confronto è dovuto alle positive performance del 2017 in termini di ricavi, di ebitda e di risultato netto, come da tabella riportata nella sezione sul conto economico. In particolare:

- i ricavi 2017 crescono soprattutto grazie alle componenti tariffarie dell’attività di vettoriamento e ai corrispettivi per la sostituzione dei misuratori tradizionali con gli smart meter elettronici.

- I costi operativi diminuiscono per minori costi per servizi legati essenzialmente al contratto di servizio con Snam, minori costi netti relativi ai Titoli di Efficienza Energetica e minori accantonamenti per rischi e oneri ambientali.

Ciò impatta anche sugli indicatori borsistici

Strategia

I punti salienti del piano strategico 2018-24 presentato il 13 giugno 2018 sono i seguenti:

- un piano di investimenti, incluse le acquisizioni pari 4 miliardi di cui 2 miliardi saranno dedicati allo sviluppo e il miglioramento della rete, circa 800 milioni all’innovazione tecnologica e la digitalizzazione, compreso il completamento, entro il 2020, del piano di installazione dei smart meters (contatori di ultima generazione), circa 450 milioni riguarderanno la realizzazione delle opere di metanizzazione della Sardegna ed infine circa 420 milioni di euro saranno destinati ad operazioni di M&A e ai conseguenti investimenti da realizzare sulle reti di nuova acquisizione. Con la realizzazione di questo Piano di investimenti il numero dei contatori gestiti crescerà da circa 6,6 milioni (dato al 31/12/17) a circa 7,1 milioni di fine Piano (senza contare le società affiliate).

- ulteriori investimenti per 1,6 miliardi in acquisizione di reti di terzi a seguito delle gare d’ambito, con una crescita del numero di contatori che arriveranno a fine Piano a circa 8,5 milioni (senza contare le società affiliate).

- focus sull’ottimizzazione dei costi operativi con l’obiettivo di migliorare i target di efficienza fissati dal Regolatore;

- rab consolidata in crescita del 3,2% medio annuo nell’arco di Piano grazi agli investimenti organici, e di oltre il 5,3% medio annuo considerando la prevista evoluzione delle gare d’ambito

- attenzione all’ottimizzazione della struttura finanziaria, con l’obiettivo di coprire integralmente, grazie al flusso di cassa operativo, sia il piano di investimenti sia la remunerazione del capitale di rischio garantendo anche una opportuna flessibilità finanziaria a supporto dello sviluppo

- dividendi in crescita del 4% annuo con un potenziale upside al 60% dell’utile netto consolidato

Al 2024 il management si aspetta di raggiungere i seguenti target:

- EBITDA: 1,1 miliardi

- RAB (incluso M&A e gare d’ambito): circa 8,4 miliardi .

- leverage inferiore al 60%.

grazie sia allo sviluppo organico sostenuto dal suddetto piano di investimenti, che al completamento delle gare,

Outlook

Per il 2018 il Gruppo si attende i seguenti risultati:

- ricavi adjusted : circa 1,2 miliardi

- EBITDA: 810 – 830 milioni

- redditività degli asset : Ebit/Rab superiore al 7%

- RAB consolidata (incluso M&A): circa 6,2 miliardi

- leverage: circa il 63% grazie alla generazione di cassa considerando l’equity RAB delle affiliate

- investimenti: oltre i 500 milioni escluse le acquisizioni. Gli investimenti in M&A saranno di circa 200 milioni.

Punti di forza

Capillare presenza sul territorio: Italgas è il principale operatore nella distribuzione in Italia con 59.272 chilometri di rete gestita, 6,625 milioni di contatori attivi che le consentono di avere una quota di mercato del 30% circa, che passa al 34% circa considerando 100% delle affiliate

Solido andamento del conto economico con un Ebitda adjusted in crescita del 8,7% e un Ebit in aumento del 9,3% nel primo semestre 2018

Competitività nelle gare d’ambito: la tecnologia, le competenze maturate e la generazione di cassa pongono Italgas in, posizione vantaggiosa

Contesto regolato: con conseguente buona visibilità sugli standard di servizio richiesti e sulle tariffe applicabili

Punti di debolezza

Concentrazione dell’attività: il 100% del business è svolto in Italia

Opportunità

Andamento delle gare per l’assegnazione della concessioni: un buon esito consentirebbe a Italgas di incrementare la rab e quindi i ricavi e la creazione di valore

Successo delle operazioni di M&A: i 420 milioni previsti dal Piano Strategico 2018-2024 per le acquisizioni e i relativi investimenti potrebbero portare, unitamente allo sviluppo delle attività in Sardegna, il numero dei contatori gestiti a circa 7,1 milioni

Minacce

Cambiamenti normativi: una revisione del meccanismo per la determinazione delle tariffe impatterebbe sull’andamento dei ricavi consolidati

Andamento dei prezzi della materia prima: un aumento del prezzo del gas potrebbe influire sui consumi e quindi sui volumi distribuiti dal Gruppocon ripercussioni sul profilo strategico sul lungo termine

Sviluppo di fonti alternative: la diffusione della produzione di energia da fonti rinnovabili può impattare il profilo strategico del Gruppo nel lungo periodo.

Previsioni degli analisti

Secondo i dati raccolti d Bloomberg l’andamento atteso del Gruppo è riassunto nella tabella sottostante

Alla luce di ciò la view degli analisti sull’azione ordinaria possono essere così sintetizzati:

Analisi tecnica

Il titolo che il 12 settembre è stato respinto dalla resistenza in area 4,9 – 5,0 euro e posta sulla banda di Bollinger superiore, ha prima iniziato un ritracciamento che lo ha portato sul supporto a 4,4 euro, sulla banda di Bollinger inferiore, per poi rimbalzare e riportarsi sui 4,5 euro.

L’azione comunque sembra saldamente inserita in un canale orizzontale tra i 4,4 euro e i 4,9 euro e i due tentativi di allungo che hanno spinto il titolo fino ai 5,4 euro (tra novembre e dicembre 2017 il primo e inizio maggio 2018 il secondo) sono falliti.

Un segnale di forza potrebbe essere il superamento della resistenza intermedia a 4,6 euro mentre una rottura del supporto s 4,4 euro potrebbe trascinare l’azione fino a 4,25 euro.