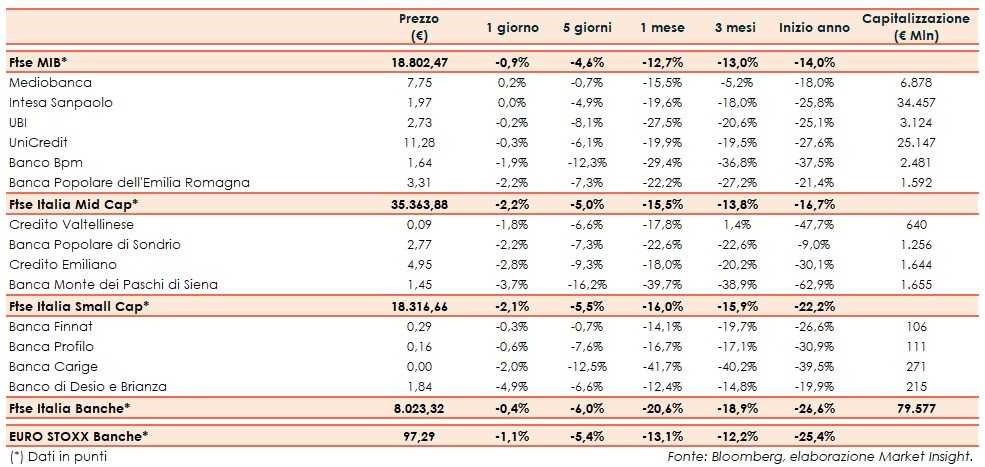

Il Ftse Italia Banche chiude con un calo dello 0,4% ma tenendo meglio dell’omologo europeo (-1,1%), frenando anche il Ftse Mib (-0,9%).

Gli investitori continuano a manifestare timori sulla sostenibilità dei conti pubblici italiani.

La Commissione Europea, come previsto, ha bocciato la manovra economica italiana, prima volta nell’Unione.

L’organismo comunitario non ha ritenuto soddisfacente la risposta del Governo alla lettera in cui chiedeva dettagli sulla legge di Bilancio e ha concesso allo stesso tre settimane di tempo (fino al 13 novembre) per cambiarla.

In caso contrario, potrebbe essere avviata la procedura per deficit (o debito eccessivo), che potrebbe condurre in seguito all’adozione di sanzioni economiche nei confronti dell’Italia per avere deviato dalle regole europee.

In tale situazione lo spread Btp-Bund si è allargato ulteriormente portandosi prima oltre i 310 pb e poi vicina ai 320 pb (fonte Mts Markets), rallentando ancora il comparto bancario.

Vendite su quasi tutti i titoli del listino principale, tra cui tiene Intesa Sanpaolo (invariata).

Ok Mediobanca (+0,2%), con l’attenzione che resta concentrata sul destino del patto di sindacato e il cui cda si riunirà il prossimo 25 ottobre per approvare i conti del primo trimestre 2018/19.

Bper (-2,2%), invece, risulta ancora tra le più penalizzate come nella seduta precedente.

Sul Mid Cap in ribasso Credem (-2,8%), Popolare Sondrio (-2,2%), Creval (-1,8%) e Mps (-3,7%), i cui vertici procedono nel de-risking e che nel frattempo avrebbero sondato il mercato per la potenziale emissione di un bond Tier2.

Tra le Small Cap in rosso Carige (-2%), con il management al lavoro nell’ottica dell’emissione del bond subordinato per ripristinare i livelli di capitale, con i passi da seguire che secondo indiscrezioni dovrebbero essersi discussi nel board fissato per ieri.

Tornano le vendite su Banco Desio (-4,9%), reduce dal rimbalzo della giornata precedente.