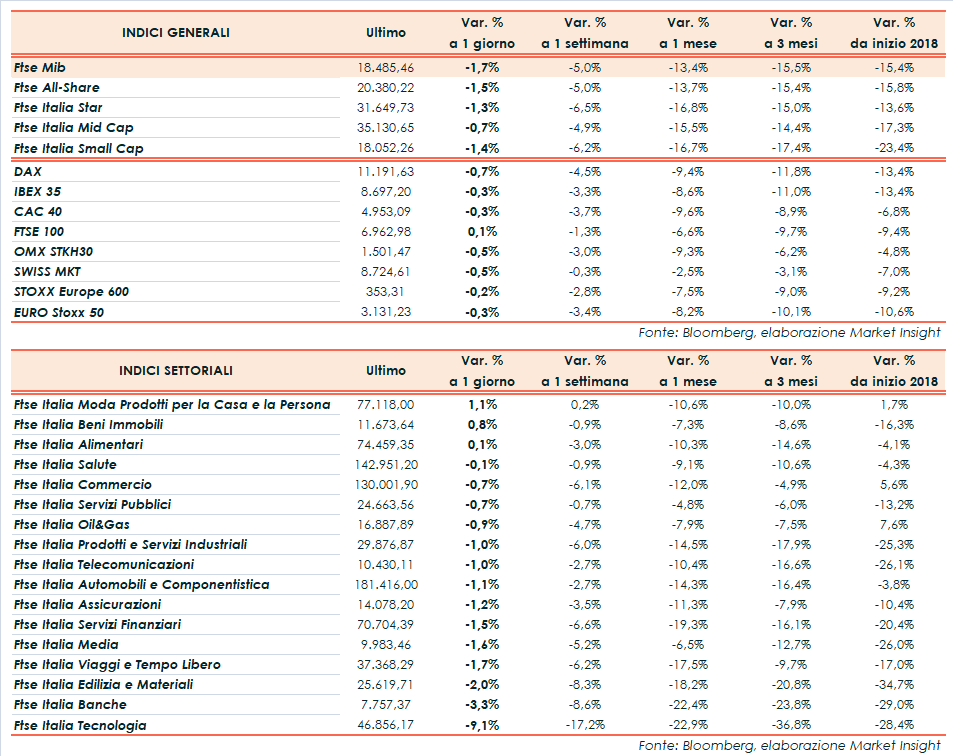

Le Borse europee perdono terreno nel finale, in scia al peggioramento di Wall Street, chiudendo perlopiù in territorio negativo e in prossimità dei minimi intraday. A Piazza Affari il Ftse Mib archivia le contrattazioni in coda al Vecchio Continente, con un ribasso dell’1,7% a 18.485 punti. Perdite più contenute per il Dax di Francoforte (-0,7%), il Cac 40 di Parigi (-0,3%) e l’Ibex 35 di Madrid (-0,3%), mentre il Ftse 100 di Londra (+0,1%) termina poco distante dalla parità.

Oltreoceano i listini americani cedono tra lo 0,9% e l’1,6%, in netto calo rispetto all’apertura. I conti sopra le attese di Boeing non bastano a controbilanciare una serie di segnali negativi provenienti da Caterpillar, Texas Instrument e AT&T, in attesa dei conti di Microsoft, Ford e Visa a mercati chiusi.

Gli investitori continuano a valutare soprattutto l’impatto del conflitto commerciale Usa-Cina sulle società a stelle e strisce, mentre per quanto riguarda le prossime mosse di politica monetaria della Fed e i timori legati alla crescita globale sarà indicativo il dato di venerdì sul Pil americano del terzo trimestre.

Nel frattempo, sono stati diffusi gli indici Markit Pmi di ottobre, che negli Usa hanno battuto le aspettative segnalando un’accelerazione della crescita, mentre nell’Eurozona si registra il tasso di espansione più debole da almeno due anni, con una contrazione sia del settore manifatturiero sia di quello terziario. A farne le spese è soprattutto l’euro, in calo sotto 1,14 dollari, mentre il cambio fra biglietto verde e yen resta stabile a 112,5.

In Europa, alla vigilia della riunione della Bce, i riflettori rimangono puntati sull’Italia dopo la bocciatura della manovra da parte della Commissione Europea. Nelle prossime tre settimane il Governo dovrà apportare le dovute modifiche al progetto di legge di Bilancio, pena l’avvio di una procedura d’infrazione e l’eventuale adozione di sanzioni economiche. Lo spread Btp-Bund supera quota 322 bp, con il rendimento del decennale italiano oltre il 3,6 per cento.

Tra le materie prime l’oro scambia a 1.228 dollari l’oncia, mentre risalgono le quotazioni del petrolio dopo il crollo di ieri in scia alla dichiarazione dell’Arabia Saudita di essere in grado di produrre maggiori quantità di greggio. Wti e Brent scambiano rispettivamente a 67,1 (+1%) e 76,8 (+0,5%) dollari al barile, nonostante l’incremento delle scorte statunitensi superiore alle attese segnalato dai dati settimanali Eia.

A Piazza Affari vola SAIPEM (+6,4%), che ha presentato stamane i risultati oltre le attese del terzo trimestre e confermato la guidance 2018. Ben intonata anche MONCLER (+2,3%) prima dei dati sui ricavi del terzo trimestre. In rialzo LUXOTTICA (+0,8%) e ATLANTIA (+0,6%), quest’ultima dopo che la Commissione Europea non ha sollevato obiezioni a due procedure di aiuti di Stato italiani per complessivi 3,79 miliardi, allo scopo di realizzare piani di investimento per le autostrade italiane a partire dal primo gennaio 2019.

Deboli i bancari, con BANCO BPM (-4,8%) e UBI (-4,1%) tra le peggiori. Sprofonda STM (-10,2%), nonostante i risultati in crescita. A pesare sul titolo del produttore di microchip ha contribuito la guidance prudente, soprattutto in termini di margine lordo, per il quarto trimestre, insieme alle indicazioni emerse dalla trimestrale del colosso americano Texas Instruments.

Sottotono anche FCA (-2,5%) dopo le parole del vice premier Luigi Di Maio, secondo cui non è possibile decidere se utilizzare la Golden Power in casi come quello di Magneti Marelli perché mancano ancora i decreti attuativi, ma il Governo si sta adoperando per adottarli e valutarne l’utilizzo.