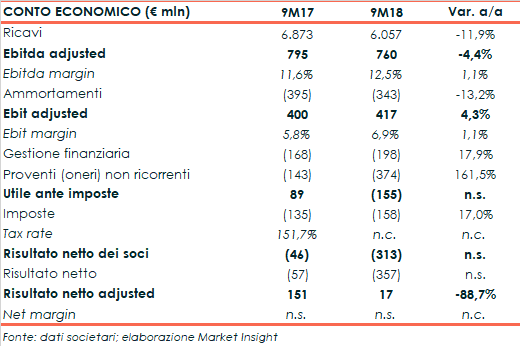

Saipem ha chiuso i primi nove mesi del 2018 con un calo a doppia cifra del giro d’affari a 6,1 miliardi, una dinamica che ha invertito il segno a livello di gestione operativa con un Ebit adjusted cresciuto 4,3% a 417 milioni. Contestualmente la marginalità, sia lorda che netta, è migliorata di 110 punti base, raggiungendo rispettivamente il 12,5 e il 6,9 per cento. La bottom line è invece peggiorata sia a livello adjusted che reported, scontando maggiori oneri finanziari e il maggior peso fiscale. A livello patrimoniale, l’indebitamento finanziario netto è diminuito a 1.270 milioni. Confermata, infine, la guidance 2018.

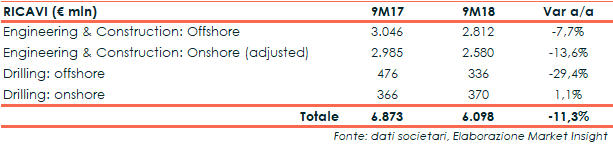

Nei primi nove mesi dell’anno il giro d’affari di Saipem è sceso dell’11,9% a 6.057 milioni, con un calo diffuso su tutte le divisioni ad eccezione del Drilling Onshore, che ha confermato il trend della prima parte dell’anno registrando un lieve incremento dell’1,1% a 370 milioni nei nove mesi.

La divisione E&C Offshore ha invece riportato un calo del 7,7% del fatturato a 2.812 milioni, legata ai minori volumi nel Caspio e in Centro/Sud America, mentre invece il Medio e l’Estremo Oriente hanno penalizzato l’E&C Onshore (-13,6% a 2.580 milioni).

La divisione a soffrire maggiormente continua ad essere il Drilling Offshore, che ha registrato una riduzione del 29,4% dei ricavi a 336 milioni, appesantito principalmente dall’inattività rispettivamente per nove e cinque mesi delle piattaforme semisommergibili Scarabeo 5 e Scarabeo 8.

Il portafoglio ordini a fine settembre ammontava a 12,5 miliardi, contro i 12,4 miliardi di fine 2017, di cui 6,1 miliardi relativi a nuovi ordini registrati nei primi nove mesi dell’esercizio.

Del portafoglio ordini a fine settembre il 16,8% riguarda lavori che verranno eseguiti nel corso del quarto trimestre, il 39,3% nel 2019 e il 45,3% a partire dal 2020. Dal 2019 in poi verranno inoltre eseguiti gli 1,8 miliardi di nuovi ordini annunciati dopo la chiusura del periodo in esame.

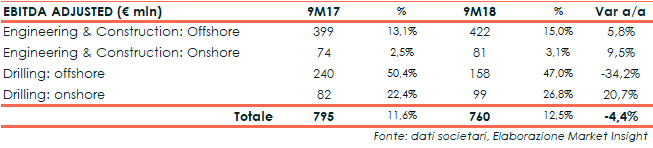

In merito alla gestione operativa, l’Ebitda adjusted ha mostrato un calo del 4,4% a 760 milioni, evidenziando però un aumento della marginalità al 12,5% (+110 basis point).

Il risultato è stato penalizzato ancora dal Drilling Offshore (-34,2%), mentre le altre divisioni hanno infatti migliorato sia la redditività che la marginalità, in particolare il Drilling Onshore (+20,7%) grazie all’ottimizzazione dei costi in Sud America e al recupero di efficienza in Medio Oriente.

Il risultato è stato penalizzato ancora dal Drilling Offshore (-34,2%), mentre le altre divisioni hanno infatti migliorato sia la redditività che la marginalità, in particolare il Drilling Onshore (+20,7%) grazie all’ottimizzazione dei costi in Sud America e al recupero di efficienza in Medio Oriente.

In progresso invece l’Ebit adjusted che sale del 4,3% a 417 milioni, con un ros del 6,9% (+110 basis points). L’inversione di rotta rispetto alla redditività lorda è stata possibile grazie principalmente al ritorno all’utile operativo della divisione Drilling Onshore e ai minori ammortamenti rilevati dell’E&C Onshore e nel Drilling Offshore.

La bottom line ha infine evidenziato una diminuzione del risultato netto adjusted a 17 milioni dai 151 milioni del pari periodo del 2017, penalizzata principalmente da un peggioramento della gestione finanziaria dovuto all’andamento di una commessa eseguita da una società a controllo congiunto nell’E&C Onshore.

Inoltre, ha pesato anche il peggioramento del tax rate, che però la società conta di normalizzare al di sotto del 30% grazie al miglioramento del mercato, che contribuirà inoltre a permettere la valorizzazione di alcune significative perdite.

Il risultato netto reported segna invece una perdita di 357 milioni, in deciso aumento rispetto ai 57 milioni dei primi nove mesi del 2017.

Sul risultato pesano l’aumento delle perdite di competenza degli azionisti terzi e maggiori componenti straordinarie per 374 milioni, tra cui si ricordano le svalutazioni per 256 milioni effettuate in occasione della semestrale.

Il terzo trimestre ha contribuito alle componenti straordinarie per 45 milioni, legate a oneri di riorganizzazione e svalutazioni. In particolare, si segnala l’accantonamento per 38 milioni effettuato nell’attesa delle motivazioni della sentenza riguardante reati commessi in Algeria, frutto della differenza tra la confisca per 197 milioni disposta dal tribunale e il sequestro preventivo pari a 160 milioni disposto da tempo dal GUP.

A livello patrimoniale, l’indebitamento finanziario netto è sceso a 1.270 milioni rispetto ai 1.296 milioni rilevati lo scorso 31 dicembre. La generazione di cassa ha comunque permesso investimenti per 365 milioni, di cui 220 milioni per l’acquisto della nave Constellation e il pagamento del debito legato al nodo arbitrale con Sonatrach.

Infine, il management ha confermato la guidance 2018, che indica ricavi a circa 8 miliardi, Ebitda adjusted margin superiore al 10%, investimenti tecnici per 0,5 miliardi e indebitamento finanziario netto pari a 1,3 miliardi.

Inoltre, la società sta proseguendo nel processo di riorganizzazione delle divisioni, che sarà ultimato entro la fine dell’anno.