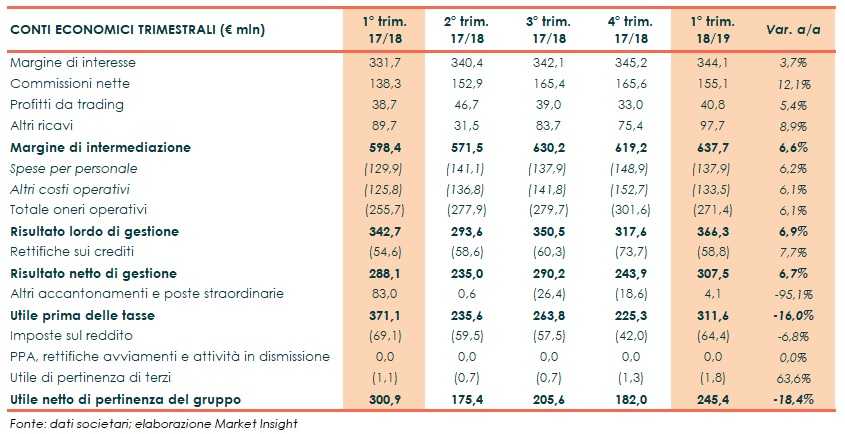

Mediobanca ha archiviato il primo trimestre 2018/19 con un margine di intermediazione pari a 637,7 milioni (+6,6% annuo), grazie all’apporto positivo di tutte le componenti. Il risultato netto di gestione è cresciuto in linea al giro d’affari (+6,7% a/a a 307,5 milioni), mentre l’utile netto è sceso a 245,4 milioni (-18,4% rispetto al primo trimestre 2017/18) per il venire meno delle plusvalenze da cessioni azionarie di cui aveva beneficiato il periodo di confronto.

Il primo trimestre dell’esercizio 2018/19 di Mediobanca si è chiuso con un giro d’affari in crescita nonostante l’incertezza e la volatilità che ha contraddistinto i mercati.

Il margine di intermediazione ha raggiunto 637,7 milioni (+6,6% annuo), grazie all’apporto positivo di tutte le aree di business.

Il margine di interesse è salito a 344,1 milioni (+3,7% rispetto al periodo di confronto), grazie al buon andamento del Consumer Banking (+4,3% annuo a 223,2 milioni) che ha più che compensato il calo del Wholesale Banking (-10,9% a/a a 48,2 milioni), penalizzato dalla minore redditività degli impieghi corporate derivante anche dal miglior profilo di rischio.

Le commissione nette hanno toccato 155,1 milioni (+12,1% rispetto al periodo di confronto), per oltre tre quarti riconducibili al Wealth Management che, nonostante le incertezze dei mercati e la pressoché assenza di performance fees, ha beneficiato del consolidamento di Ram (10,5 milioni), della crescita del segmento Affluent di CheBanca e della tenuta del segmento High Net Worth Individual. In aumento anche il contributo del Cib per il maggiore apporto delle commissioni di corporate finance (+26,2% annuo a 23,6 milioni).

In miglioramento anche i profitti da trading a 40,8 milioni (+5,4% a/a) nonostante la volatilità dei mercati finanziari, mentre gli altri ricavi hanno toccato 97,7 milioni (+8,9% rispetto al periodo di confronto), in relazione soprattutto al maggiore contributo della partecipazione in Generali.

I costi operativi sono aumentati in misura proporzionale al giro d’affari (+6,1% annuo a 271,4 milioni), di cui 6 milioni ex Ram ed il residuo connesso alla crescita organica delle altre divisioni, in particolare Consumer Banking, Specialty Finance e Wealth Management. Nello specifico, si sono incrementati sia il costo del personale (+6,2% a/a a 137,9 milioni) sia gli altri costi (+6,1% a 133,5 milioni rispetto al periodo di confronto).

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 366,3 milioni (+6,9% annuo).

Dopo rettifiche su crediti salite a 58,8 milioni (+7,7% annuo) a causa delle minori riprese di valore nette riferite al corporate, il risultato netto di gestione si è attestato a 307,5 milioni (+6,7% a/a).

Il periodo si è chiuso con un utile netto di 245,4 milioni (-18,4% annuo), per il venire meno del contributo delle plusvalenze da cessione, che nel trimestre di confronto avevano apportato 89,4 milioni.

Dal lato patrimoniale, a fine settembre il totale degli impieghi sale a 68,2 miliardi (+4,2% rispetto al 30 giugno 2018), sostenuto dalla crescita dei crediti verso la clientela a 42,3 miliardi (+2,8% rispetto a fine giugno).

La raccolta aumenta a 63,1 miliardi (+4% rispetto al 30 giugno 2018), al cui interno i depositi da clientela raggiungono 20,8 miliardi (+8,7% rispetto a fine giugno)

Sul fronte della solidità patrimoniale, al 30 settembre il Cet1 phase-in si è attestato al 14,18% (14,24% al 30 giugno). L’impatto dovuto all’allargamento dello spread Btp-Bund è stato pari a soli 2 punti base.