L’interesse per appuntamento con la Bce di oggi è tutto concentrato su quanto Mario Draghi dirà nella conferenza stampa tanto, e soprattutto, sulla questione Italia quanto sugli sviluppi del quadro economico generale.

Probabilmente, con la grande diplomazia e attenzione alla scelta delle parole che lo contraddistinguono, il Governatore lascerà trasparire solo dei messaggi velati, ma che non potranno prestarsi a fraintendimenti considerato il nervosismo più che palpabile che domina i mercati.

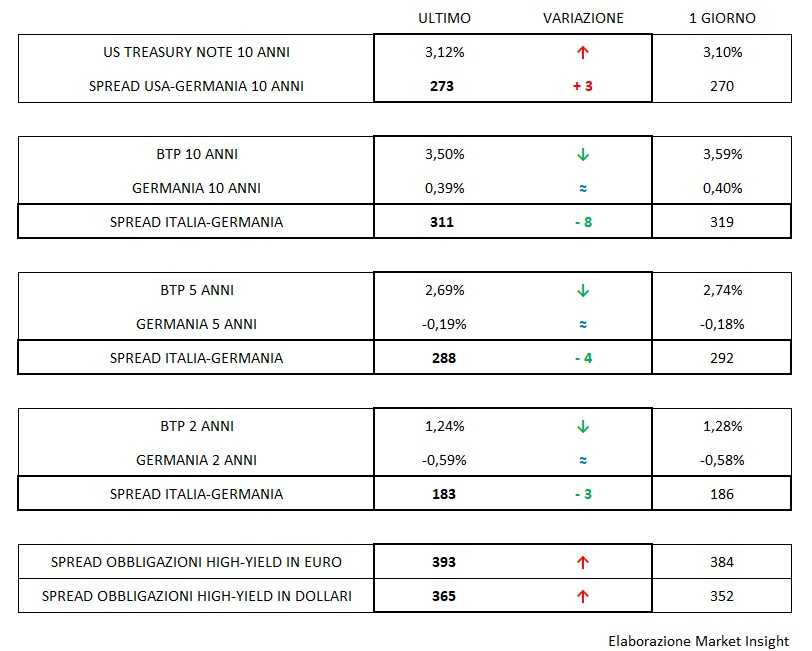

Non meraviglia quindi che l’apertura dei governativi europei, Btp inclusi, si mostri piuttosto statica su livelli poco distanti in frazionale ribasso da quelli della chiusura precedente e che così, in linea di logica, dovrebbe restare fino al primo pomeriggio.

Spicca tra tutti la perforazione della soglia dello 0,40% del Bund decennale segno tangibile di un evidente movimento “fly-to-quality” di cui ha beneficiato in pari misura il T-bond americano che, sulla pressione della flessione degli indici di Wall Street, è arrivato ad appoggiarsi sul 3,10%.

I dubbi sulla reale possibilità di uscita e soprattutto sui tempi di realizzazione dal “monetary easing” si fanno più corposi. La cura protratta dei tassi d’interesse bassi ha assunto i contorni di una dipendenza e la “riduzione dei dosaggi” non è detto dia i risultati sperati, specie in uno scenario di crescita rallentata.

È questo il vero dilemma dei mercati che si traduce nel presente e scomposto andamento del valore degli asset finanziari in senso lato.

Significativo in questa chiave di lettura il brusco rialzo degli spread dei corporate high-yield che balza di quasi di dieci centesimi per le emissioni in euro portandosi a 393 e di tredici per quelli in dollari (a 365).