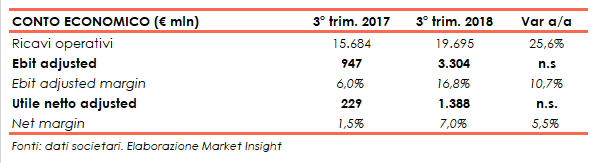

Nel terzo trimestre del 2018 Eni ha riportato un utile operativo adjusted più che triplicato a 3,3 miliardi, grazie a uno scenario petrolifero favorevole e alla maggiore marginalità delle nuove produzioni. Queste dinamiche hanno infatti quasi triplicato il risultato dell’E&P che, insieme alla buona performance del Gas & Power nonostante la stagionalità, hanno sostenuto la gestione operativa. Un andamento che si è riflesso nella bottom line, dove l’utile netto adjusted ha raggiunto 1,4 miliardi beneficiando anche della riduzione del tax rate. Dal lato patrimoniale, l’indebitamento finanziario netto è ulteriormente sceso a 9 miliardi, anche grazie a una buona generazione di cassa. Infine, rivista in parte la guidance.

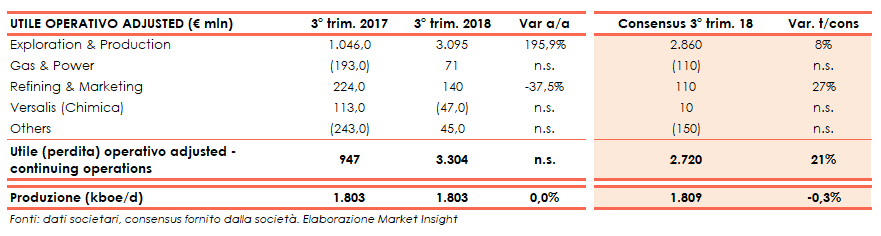

Tra luglio e settembre il gruppo guidato da Claudio Descalzi ha evidenziato un incremento del 25,7% del fatturato consolidato a 19,7 miliardi e un utile operativo adjusted, ante special items e magazzino, più che triplicato a 3.304 miliardi, grazie principalmente al balzo dell’Exploration & Production.

L’andamento della divisione E&P ha beneficiato dell’incremento del prezzo del petrolio, con il Brent che nel corso del trimestre si è attestato in media a 75,27 $/bl rispetto ai 52,08 $/bl del 3Q17 (+45%).

Inoltre, il prezzo medio di realizzo di Eni si è attestato a una media di 69,99 dollari al barile rispetto ai 45,29 dollari del terzo trimestre 2017 (+46%) per il petrolio, mentre quello del Gas naturale è aumentato da 134,14 a 202,52 $/migliaia di metri cubi (+51%).

Nella bottom line, l’utile netto adjusted di competenza dei soci si è spinto fino a 1.388 milioni rispetto ai 229 milioni del pari periodo del 2017, battendo nettamente il consensus, grazie principalmente alla riduzione del tax rate, in particolare nella divisione E&P.

A livello di singoli business, l’Exploration & Production, attività core del gruppo, ha riportato un Ebit adjusted quasi triplicato a 3.095 milioni, superando le attese degli analisti grazie allo scenario petrolifero favorevole e alla maggiore marginalità delle nuove produzioni.

Infatti, la performance della divisione è migliorata anche nel confronto con il trimestre precedente (+13%), nonostante la sostanziale stabilità dei prezzi e una produzione pari a 1.803 kboe/d, in linea con il 3Q17 e in calo rispetto allo scorso trimestre (1.863 kboe/d).

La crescita dell’utile operativo si è riflessa nella bottom line, dove l’utile netto adjusted è triplicato a 1.389 milioni beneficiando del minore tax rate adjusted (-600 bp), a seguito della ridotta fiscalità delle nuove produzioni e all’effetto scenario.

La divisione Gas & Power ha evidenziato un utile operativo adjusted pari a 71 milioni, contro una perdita di 193 milioni rilevata nel 3Q17 e di 110 milioni attesa dagli analisti, in un trimestre solitamente debole a causa della stagionalità con uno scenario sostanzialmente stabile per le vendite di gas e in miglioramento per l’elettricità.

L’andamento riflette i benefici della ristrutturazione del settore su tutte le linee di business, la crescita del GNL e le ottimizzazioni nel power e nella logistica, che hanno permesso di sfruttare le condizioni positive del mercato wholesale.

Oltre le attese, ma in calo del 38% rispetto all’anno scorso, anche il Refining & Marketing che mostra un Ebit adjusted di 140 milioni, a causa dell’incremento della carica petrolifera non riflesso nei prezzi dei prodotti raffinati e di maggiori fermate non programmate, solo in parte compensati dalle ottimizzazioni di assetti e supply.

In calo e inferiore alle stime, infine, il risultato di Versalis che ha riportato una perdita di 47 milioni per effetto della mancata compensazione dell’aumento del prezzo del greggio con l’incremento dei prezzi di vendita e della concorrenza a minor costo proveniente da Usa e Medio Oriente.

A livello patrimoniale, l’indebitamento finanziario netto è diminuito di circa 0,9 miliardi a 9 miliardi rispetto allo scorso 30 giugno, grazie a un flusso netto positivo derivante dall’attività operativa salito a 1,1 miliardi, nonostante la stagionalità della divisione Gas & Power e la sostanziale stabilità del prezzo del petrolio.

Infine, il management ha leggermente abbassato la guidance 2018 per quanto riguarda la produzione di idrocarburi, per il quale ora si prevede un incremento del 3% (vs 4% precedente) mentre è stata confermata la cash neutrality in uno scenario di Brent a 55 $/bl.