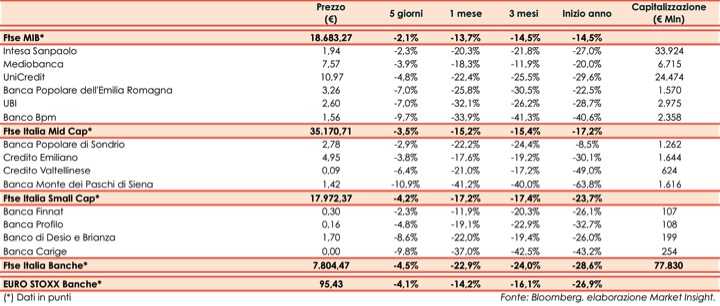

Il Ftse Italia Banche chiude la settimana con un forte ribasso del 4,5% e in linea all’omologo europeo (-4,1%), portandosi dietro anche il Ftse Mib (-2,1%).

Gli investitori continuano ad essere preoccupati per la tenuta dei conti pubblici italiani. Timori accentuatisi dopo la bocciatura della manovra economica da parte della Commissione Europea, con il Governo che adesso ha a disposizione fino al prossimo 13 novembre per riformularla. In caso contrario, potrebbe scattare la procedura per deficit (o debito) eccessivo.

In tale contesto lo spread Btp-Bund si mantiene ben oltre la soglia di 300 pb, arrivando a raggiungere un picco in area 320 pb (fonte Mts Markets), penalizzando il comparto bancario. Sulla performance ha influito anche l’intervento di Moody’s, che ha rivisto il rating di alcuni istituti in scia al downgrade dell’Italia.

In merito al settore creditizio Matteo Salvini, vice presidente del Consiglio, ha dichiarato alla stampa che il Governo è pronto a supportare una qualsiasi banca che dovesse trovarsi in difficoltà nel caso in cui lo spread si spinga fino alla soglia dei 400 pb.

Lo stesso Salvini ha dichiarato di non escludere aggregazioni tra istituti di credito se hanno un senso economico.

Anche il ministro dell’Economia, Giovanni Tria, in un’intervista è intervenuto sulla questione spread-banche, affermando che “l’attuale livello di spread tra Btp e Bund decennali può a lungo andare danneggiare la parte più debole del sistema bancario italiano”.

Anche Bankitalia (su input della Bce) avrebbe messo sotto osservazione il livello di esposizione in titoli di Stato delle banche italiane.

Sempre in riferimento al sistema bancario, i Paesi dell’Unione Europea sembrano vicini ad un accordo sul piano di copertura dei nuovi Npl.

In rosso i titoli del listino principale, tra cui “resistono” meglio Intesa Sanpaolo (-2,3%), tra gli istituti italiani più solidi, e Mediobanca (-3,9%), che nel primo trimestre 2018/19 ha messo in luce conti migliori delle attese e in attesa di dettagli sul destino del patto di sindacato.

Sul Mid Cap vendite su Credem (-3,8%), su cui Moody’s ha abbassato il rating, e su Popolare Sondrio (-2,9%), con il Consiglio di Stato che ha fatto sapere che sulla riforma delle popolari dovrà pronunciarsi la Corte di Giustizia Europea. Male Creval (-6,4%), di cui Morgan Stanley possiede oltre il 6% del capitale.

Sotto pressione Mps (-10,9%), tra gli istituti più monitorati dal mercato per i possibili impatti sulla solidità patrimoniale legati all’impennata dello spread, con i vertici dell’istituto che starebbe sondando il mercato per la possibile emissione di un bond subordinato da 200 milioni. Nel frattempo, secondo indiscrezioni il Governo avrebbe già cominciato a discutere l’ipotesi di fusione tra la banca senese e un altro istituto.

Tra le Small Cap crolla Carige (-9,8%), nonostante il cda abbia dato il via libera alla cessione di un portafoglio di Utp pari a circa 366 milioni di valore lordo. Inoltre, il board approverà le delibere per ripristinare il livello del Total Capital ratio entro il 12 novembre e nel frattempo ha conferito mandato a Ubs in qualità di financial advisor per esplorare la possibilità di alleanze strategiche. La banca, secondo rumor, avrebbe emesso un covered bond non sindacato da 600 milioni. Pesante Banco Desio (-8,6%), reduce da diverse sedute altalenanti.