Saras ha archiviato il terzo trimestre del 2018 con un giro d’affari più che raddoppiato a 3.370 milioni, in scia all’aumento del prezzo di benzina e diesel, ma con una contrazione del risultato operativo dovuto allo sfavorevole andamento del segmento Raffinazione. Il principale business di Saras ha infatti sofferto l’incremento del prezzo del greggio, che ha pesato sul margine di raffinazione. In calo anche il business Eolico, mentre è migliorata la performance sia della Power Generation che del marketing. A livello patrimoniale, la liquidità netta è salita a 74 milioni rispetto ai 42 milioni rilevati lo scorso 30 giugno.

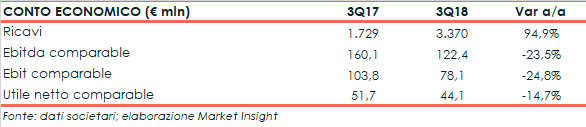

Nel periodo luglio-settembre 2018 il fatturato consolidato di Saras è quasi raddoppiato a 3.370 milioni rispetto al pari periodo del 2017, grazie all’aumento delle quotazioni petrolifere medie e alla crescente attività di compravendita di greggio e prodotti petroliferi svolta dalla controllata Saras Trading Sa.

Il particolare, le quotazioni della benzina si sono attestate su una media di 713 $/ton (vs 544 $/ton nel 3Q17), mentre le quotazioni del diesel sono state in media pari a 669 $/ton (vs 485 $/ton nel 3Q17).

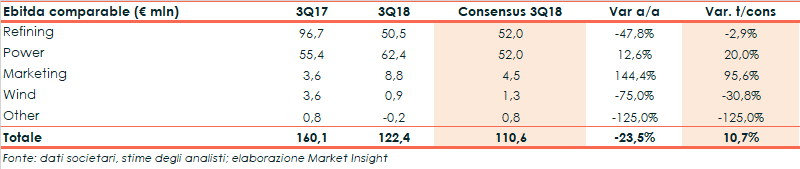

L’andamento della top line non si è però riflesso sulla gestione operativa che, pur superando le stime del consensus, ha registrato un Ebitda comparable in calo del 23,5% a 122,4 milioni e un Ebit comparable sceso del 24,8% a 78,1 milioni, scontando principalmente la flessione del business della Raffinazione.

Infatti, a livello di singoli business, il Refining ha evidenziato una contrazione del 47,8% a 50,5 milioni, al di sotto delle attese, nonostante la raffineria abbia lavorato a pieno regime sia a luglio che ad agosto.

La causa principale è l’aumento del prezzo del greggio che ha messo sotto pressione i margini di raffinazione, con l’EMC Benchmark che si è attestato nel trimestre su una media di 2,4 $/bl contro i 4,6 $/bl del 3Q17.

Il margine di raffinazione di Saras è stato invece pari a 5,2 $/bl, superiore di 2,8 dollari rispetto all’EMC Benchmark ma inferiore rispetto ai 7 $/bl dell’anno precedente.

Per quanto riguarda i crack spread, il calo del crack spread della benzina a 10,2 dollari/barile è stato compensato dalla crescita del crack spread del diesel a 14,4 dollari/barile.

In diminuzione anche l’Ebitda della divisione Wind, sceso a 0,9 milioni (-75%) a causa della minore ventosità che ha ridotto i volumi del 31 per cento.

Ottima performance invece per il business Power Generation che ha riportato un Ebitda comparable in crescita del 12,6% a 62,4 milioni, superiore del 20% rispetto alle attese degli analisti.

Una dinamica favorita dall’incremento di valore della tariffa CIP6/92 (+11%) e dalle maggiori vendite di vapore e idrogeno, che hanno compensato l’incremento del costo del greggio.

In miglioramento anche la divisione Marketing, che ha mostrato un Ebitda comparable più che raddoppiato a 8,8 milioni, grazie ai migliori margini sul mercato extra rete in Italia.

Il periodo si è chiuso con un utile netto comparable di 44,1 milioni, in calo del 14,7% rispetto al terzo trimestre del 2017.

Dal lato patrimoniale, invece, la posizione finanziaria netta è stata positiva per 74 milioni rispetto ai 42 milioni rilevati lo scorso 30 giugno, con una generazione di cassa che è stata in grado di coprire gli investimenti per 45,9 milioni effettuati nel trimestre.