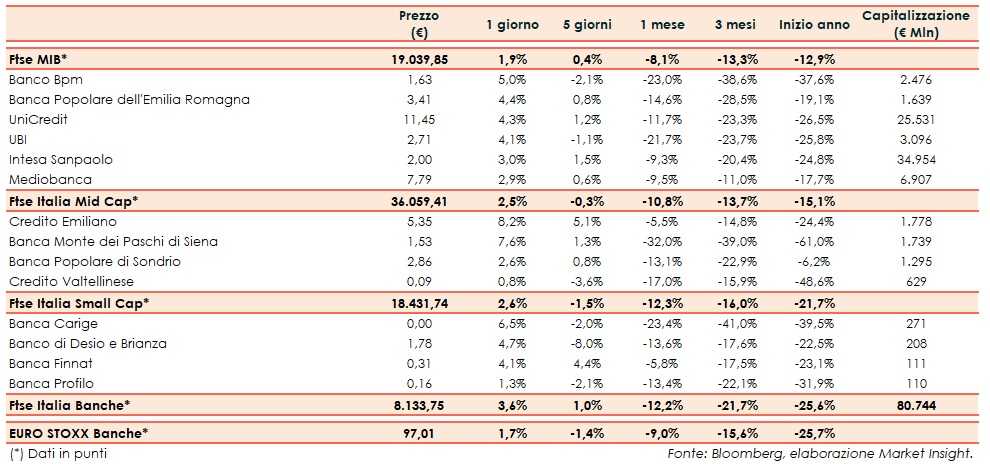

Il Ftse Italia Banche avvia la settimana con un significativo rialzo del 3,6% e sovra-performando di quasi due punti percentuali l’omologo europeo (+1,7%), trainando anche il Ftse Mib (+1,9%).

Anche se gli investitori continuano ad essere preoccupati per la tenuta dei conti pubblici italiani, un sospiro di sollievo, almeno nel breve termine, è arrivato dalla conferma del rating ‘BBB’ sull’Italia da parte di Standard & Poor’s lo scorso venerdì, pur riducendo l’outlook da stabile a negativo.

Ora l’attenzione è concentrata sul dialogo tra Governo e Commissione Europea, dopo la bocciatura della manovra economica da parte di Bruxelles. L’esecutivo ha a disposizione fino al prossimo 13 novembre per riformularla. Intanto, la legge di Bilancio dovrebbe essere depositata in Parlamento entro il 31 ottobre.

In tale contesto lo spread Btp-Bund si restringe significativamente in area sotto in area 290 pb dagli oltre 300 pb degli ultimi giorni (fonte Mts Markets), favorendo il tentativo di rimbalzo del comparto bancario.

Inoltre, è positivo il fatto che i principali esponenti del Governo stiano cominciando a non prendere più sottogamba gli impatti dello spread sulle banche.

In proposito il ministro dell’Economia, Giovanni Tria, alla stampa ha affermato: “Non si può pensare che questo sia uno spread normale (sopra i 300 pb). Per cui abbassare lo spread è la via maestra anche per superare le tensioni sugli istituti di credito. Ma in caso di problemi specifici è giusto che lo Stato intervenga, anche se il ministro dell’Economia non può dire come perché altrimenti si turba il mercato”.

Forte risalita per tutti i titoli del listino principale, a partire da Banco Bpm (+5%), i cui vertici entro fine novembre prenderanno una decisione su Npl e riassetto del credito al consumo, e Ubi (+4,1%), la cui assemblea nei giorni scorsi ha approvato la riforma della governance. Bene anche Intesa Sanpaolo (+3%), il cui Ceo Carlo Messina ha ricevuto un importante riconoscimento dalla Harvard Business Review per i risultati raggiunti.

Sul Mid Cap balzo di Credem (+8,2%), che punta a 1,2 miliardi di raccolta nel private banking entro fine 2018. Ok Popolare Sondrio (+2,6%), con il Consiglio di Stato che ha fatto sapere che sulla riforma delle popolari dovrà pronunciarsi la Corte di Giustizia Europea. Recupero più contenuto per Creval (+0,8%).

Forte risalita per Mps (+7,6%), tra gli istituti più bersagliati dalle vendite nelle ultime sedute per i possibili impatti sulla solidità patrimoniale legati all’impennata dello spread.

Tra le Small Cap rimbalza prepotentemente Carige (+6,5%), dopo le decisioni del cda alla sul del de-risking, sull’aver fissato entro il 12 novembre il termine delle delibere per ripristinare i livelli del Total Capital ratio e sulla nomina di Ubs in qualità di financial advisor per esplorare possibili alleanze strategiche. In spolvero Banco Desio (+4,7%), dopo l’ultima settimana difficile.