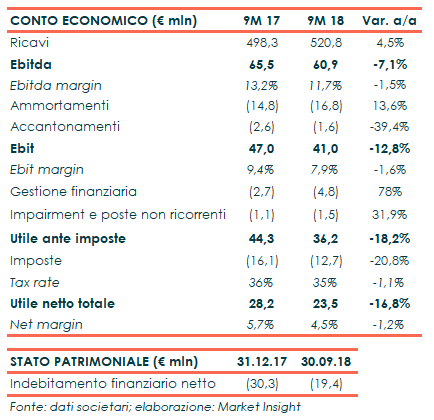

Biesse ha chiuso i primi nove mesi del 2018 con ricavi in aumento del 4,5% a 520,8 milioni. A livello di aree geografiche, aumentano le vendite in Europa Occidentale (+6,7% al 45,3% del totale), con al suo interno la componente domestica che sale al 17,4% del totale dal 14,8%.

Costante il contributo del Nord America (16% del totale), mentre si registra un significativo incremento in Europa Orientale (+23,5% al 16% del totale).

Dal lato della gestione operativa, l’Ebitda è diminuito del 7,1% a 60,9 milioni, con una marginalità all’11,7% (-150 punti base). In calo del 12,8% l’Ebit a 41 milioni, con un ros al 7,9% (-160 punti base).

Il periodo si è chiuso con una riduzione dell’utile netto dell’16,8% a 23,5 milioni, complice anche un aumento degli oneri finanziari netti soprattutto in relazione all’incremento degli oneri su cambi.

Dal lato patrimoniale, la liquidità netta è pari a 19,4 milioni, in calo rispetto ai 30,3 milioni al 31 dicembre 2017 dopo il pagamento di 13,1 milioni di dividendi, ma in miglioramento di 10,2 milioni rispetto al 30 settembre 2017.

Prosegue infine la positiva evoluzione dell’entrata ordini, con un incremento del 5,2% su base annua, mentre il portafoglio ordini è cresciuto del 18,5% rispetto a settembre 2017 e del 19,5% da inizio anno a 257 milioni.

In attesa di approvare il nuovo piano industriale 2019-2021 rolling, per il 2018 Biesse stima ricavi pari a 730-740 milioni, un Ebitda intorno a 92-95 milioni e una posizione finanziaria netta positiva per 20-25 milioni.

Secondo quanto dichiarato dal Direttore Generale Stefano Porcellini, i risultati al 30 settembre confermano che Biesse continuerà a crescere anche quest’anno, seppure a un tasso del 7% inferiore di circa 3 punti percentuali rispetto all’ultimo piano.

L’attuale ingresso ordini ribadisce ulteriormente come la domanda mondiale si orienti verso soluzione ad alto contenuto d’automazione, ma il più lungo lead time produttivo è alla base delle stime più contenute sui ricavi correnti e, di conseguenza, sulla redditività.