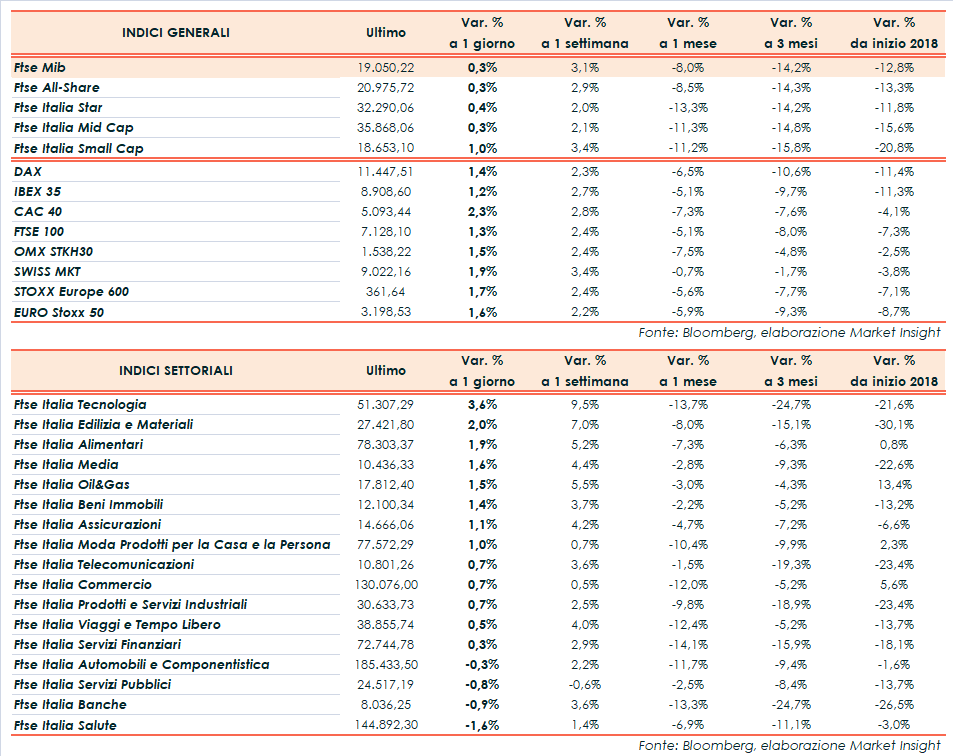

Piazza Affari chiude in coda alle Borse continentali, con il Ftse Mib in rialzo dello 0,3% a 19.050 punti. Cospicui guadagni, invece, per il Dax di Francoforte (+1,4%), il Ftse 100 di Londra (+1,3%), il Cac 40 di Parigi (+2,3%) e l’Ibex 35 di Madrid (+1%). A Wall Street il Nasdaq guadagna oltre il 2% trainato dai risultati di Facebook, in attesa dei conti di Apple in uscita domani, mentre Dow Jones e S&P 500 sono in progresso di più dell’1%, grazie anche alle trimestrali di Ebay e General Motors. Il tutto nell’ultima seduta del peggiore mese degli ultimi sei anni.

Sul fronte macro, in giornata è stata diffusa la stima Adp sui nuovi impieghi nel settore privato negli Stati Uniti, che precede il job report ufficiale in uscita venerdì. Il report ha evidenziato un incremento di 227 mila nuovi occupati rispetto ai 218 mila di settembre (dato rivisto da 230 mila) e ai 187 mila attesi dal consensus.

Nell’Eurozona la stima ‘flash’ sui prezzi al consumo di ottobre ha confermato le attese (+2,2%, +1,1% il dato core) e il tasso di disoccupazione di settembre è rimasto ai minimi dal 2008 all’8,1 per cento. Invariata a livello mensile l’inflazione in Italia, mentre accelera all’1,6% su base annua.

Le preoccupazioni per una nuova escalation dello scontro sui dazi con Washington e per il rallentamento dell’economia interna hanno pesato invece sulla crescita del settore manifatturiero cinese, che ha registrato il tasso più debole da oltre due anni, decelerando per il secondo mese di fila.

Intanto, sul Forex, l’euro/dollaro arretra ulteriormente a 1,132 e lo yuan resta sui minimi da maggio 2008 nei confronti del dollaro oltre quota 6,976, nonostante i tentativi del governo di contrastare le scommesse contro la valuta cinese. Lo yen oscilla in area 113 nei confronti del dollaro, dopo la conferma della politica monetaria ultra-accomodante da parte della Bank of Japan, che ha anche abbassato le stime sull’inflazione, segnalando di non avere fretta di ridurre il massiccio programma di stimolo.

Per quanto riguarda l’Italia, il tema centrale resta lo scontro con Bruxelles sulla manovra. Lo spread Btp-Bund si attesta a 303 punti base con il rendimento del decennale italiano in calo al 3,42%, all’indomani della nuova lettera inviata dalla Commissione Europea in cui vengono chiesti chiarimenti sulla dinamica del debito pubblico.

Tornando a Piazza Affari, recupera terreno STM (+4%), che approfitta della buona intonazione dei tecnologici per rimontare dopo le vendite dell’ottava precedente. Gli acquisti premiano anche TENARIS (+3%), prima dei conti in uscita domani, BUZZI (+2,9%) e POSTE ITALIANE (+2,6%). Rimbalza LEONARDO (+2,2%). Ben impostati anche i petroliferi SAIPEM (+2,1%) ed ENI (+2,1%), con le quotazioni del greggio poco mosse (Wti e Brent rispettivamente a 66,4 e 76,3 dollari) nonostante il nuovo aumento delle scorte domestiche Usa.

Ancora in rosso FCA (-2,2%), all’indomani della presentazione della trimestrale. Vendite anche su RECORDATI (-3,2%), dopo i risultati di ieri. Contrastati i bancari; deboli le utilities.