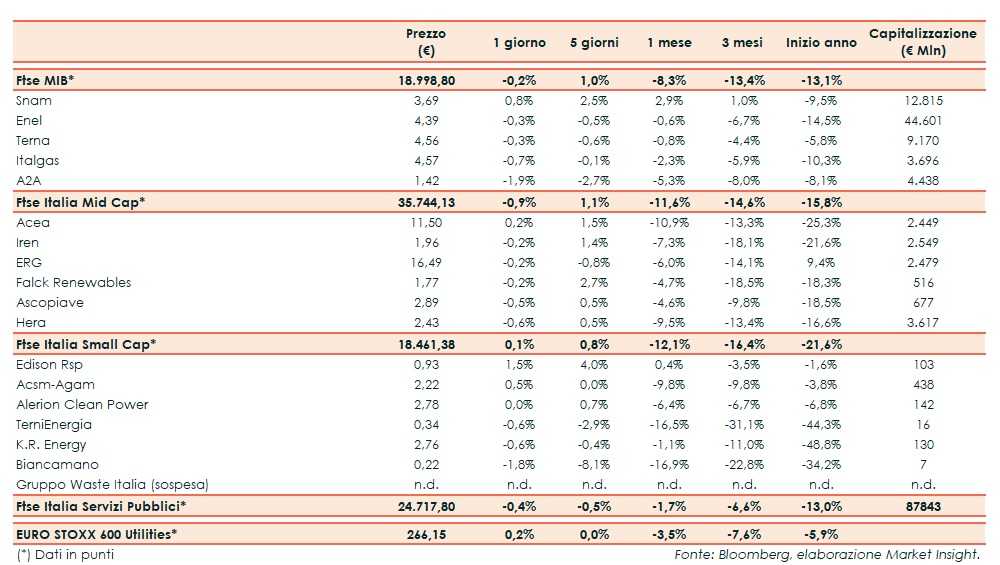

Ieri il Ftse Italia Servizi Pubblici ha riportato un -0,4 per cento, al di sotto sia del corrispondente indice europeo (+0,2%) sia del Ftse Mib (-0,2%).

Gli investitori mantengono il focus sull’Italia, in attesa della nuova bozza della legge di Bilancio 2019.

Sul fronte internazionale è tornata alta l’attenzione sulle tensioni Stati Uniti e la Cina. Infatti la superpotenza americana potrebbe annunciare entro l’inizio di dicembre tariffe sui restanti 257 miliardi di import cinesi non ancora coperti dai precedenti dazi.

Sull’obbligazionario lo spread Btp-Bund è risalito a 310 bp, con il tasso a 10 anni al 3,44 per cento.

S&P ha confermato sia per Snam che per Terna il rating a lungo termine a BBB+, abbassando però l’outlook da stabile a negativo. Ciò a seguito dell’analoga azione di S&P sull’outlook del rating sovrano dell’Italia (BBB con outlook da stabile a negativo) annunciata lo scorso 26 ottobre.

Confermati invece per entrambe le società sia il rating di breve termine ad ‘A-2’ sia il profilo di credito stand alone (SACP) ad ‘a-‘.

Invariato invece il rating (lungo termine BBB+, breve termine A-2) e l’outlook (stabile) di Enel, che realizza, come sottolineato dall’agenzia, buona parte dei margini oltre i confini nazionali.

Tra i titoli del settore utility presenti nel Ftse Mib la migliore e unico segno positivo è stata Snam (+0,8%). Sostanzialmente invariate Enel e Terna, entrambe con un -0,3% mentre Italgas e A2A hanno chiuso rispettivamente con un -0,7% e un -1,9 per cento.

Tra le Mid ha fatto meglio Acea con un +0,2% mentre tra le Small la migliore è stata Edison con un +1,5 per cento.

In flessione invece dello 0,6% TerniEnergia la quale ha comunicato che è stato fissato per il prossimo 30 novembre il termine ultimo per il closing della cessione a GIL Capital della newco denominata TerniEnergia Progetti.