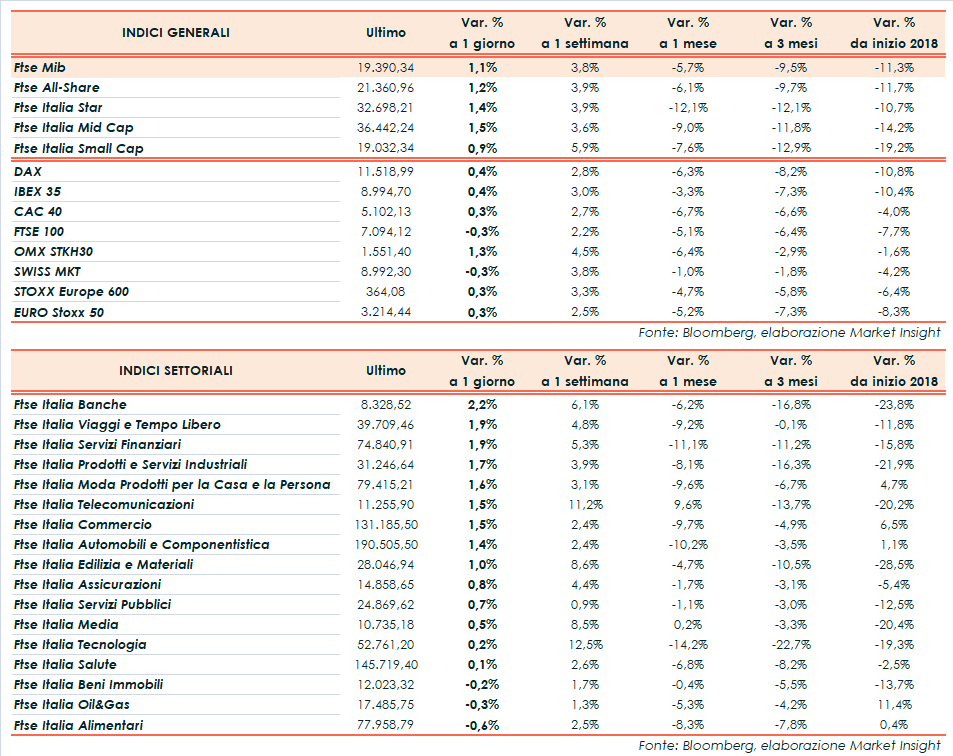

Le Borse europee riducono i guadagni in scia al peggioramento di Wall Street ma chiudono perlopiù positive, seppure sui minimi di giornata. Svetta il Ftse Mib in rialzo dell’1,1% a 19.390 punti. Modesti guadagni per il Dax di Francoforte (+0,4%), il Cac 40 di Parigi (+0,3%) e l’Ibex 35 di Madrid (+0,4%), mentre il Ftse 100 di Londra termina a -0,3 per cento.

Oltreoceano il Dow Jones (-0,8%) e lo S&P 500 (-1,1%) hanno invertito la rotta dopo una partenza positiva e il Nasdaq ha accelerato al ribasso (-1,4%), appesantito soprattutto da Apple (-7%). I risultati dell’ultimo trimestre hanno battuto le attese ma gli investitori non hanno apprezzato l’outlook sui ricavi del periodo ottobre-dicembre e la decisione di non comunicare più, a partire dai prossimi risultati periodici, il numero di iPhone, iPad e Mac venduti.

L’ottimismo su una possibile distensione dei rapporti commerciali tra Stati Uniti e Cina, che aveva sostenuto l’equity per gran parte della giornata, si è ridimensionato nella parte finale della seduta europea. Inizialmente, infatti, sono circolate indiscrezioni su un possibile accordo in occasione del G20 di fine novembre, in scia alle parole del presidente americano Donald Trump su una conversazione telefonica “estremamente positiva” con il leader cinese Xi Jinping. Tuttavia, gli analisti ritengono ancora difficile una risoluzione in tempi così brevi, considerando anche la diatriba sul furto di proprietà intellettuali tecnologiche e le accuse di spionaggio industriale nei confronti di Pechino.

Prima dell’apertura di Wall Street è stato diffuso il report di ottobre sul mercato del lavoro statunitense, che ha evidenziato una crescita oltre le attese dei nuovi impieghi nel settore non agricolo (250 mila unità contro le 200 mila previste). Stabile il tasso di disoccupazione, sui minimi da 48 anni al 3,7%, mentre i salari medi orari mostrano un aumento mensile dello 0,2% e tendenziale del 3,1%, sopra il 3% per la prima volta dal 2009.

Numeri che consolidano le prospettive di un ulteriore rialzo dei tassi da parte della Fed a dicembre e, in generale, supportano un graduale incremento del costo del denaro. Inoltre, il report conferma l’ottimo stato di salute del mercato del lavoro a stelle e strisce a pochi giorni dalle elezioni statunitensi di medio termine, in programma martedì.

In Europa focus sui risultati degli stress test dell’Eba e della Bce, che hanno promosso gli istituti di credito italiani. Intanto prosegue il recupero dei titoli di Stato domestici, con il rendimento del decennale in calo al 3,31% e lo spread Btp-Bund in discesa a 288 punti base, aspettando sviluppi sulle trattative tra Governo italiano e Commissione Europea per la revisione della manovra finanziaria.

Sul Forex il dollaro recupera terreno tornando a quota 1,138 nei confronti dell’euro e a 113,2 yen. In calo la sterlina (1,296 dollari, 0,878 rispetto alla moneta unica), dopo la decisione unanime di ieri da parte della Bank of England di mantenere i tassi invariati. L’istituto ha inoltre comunicato che la Brexit sta pesando sull’economia britannica e che ulteriori aumenti del costo del denaro avverranno gradualmente, lasciando intendere una lieve accelerazione nel caso di un’uscita “morbida” dall’UE.

Tra le materie prime si indeboliscono le quotazioni del greggio, con Wti e Brent rispettivamente a 63,2 e 72,8 dollari al barile, mentre l’oro resta poco sopra i 1.230 dollari l’oncia.

A Piazza Affari svetta MONCLER (+5,2%), sostenuta come l’intero settore del lusso dall’allentarsi delle tensioni sull’asse Usa-Cina. In evidenza FINECO (+4,4%), BANCA GENERALI (+4,3%) e FCA (+4,1%), quest’ultima dopo le vendite negli Stati Uniti in crescita oltre le attese nel mese di ottobre.

Ben intonate le banche sulle anticipazioni in merito agli stress test, in particolare BANCO BPM (+3,6%), BPER (+4,1%), UBI (+2,7%) e UNICREDIT (+3,2%). In linea con il mercato LEONARDO (+1,1%) che ha ricevuto dal Consiglio dei Ministri l’autorizzazione prevista dalla legge sulla golden power ad elevare al 100% la quota di possesso in Vitrociset. Deboli i petroliferi, con SAIPEM (-1,4%) in coda al Ftse Mib.