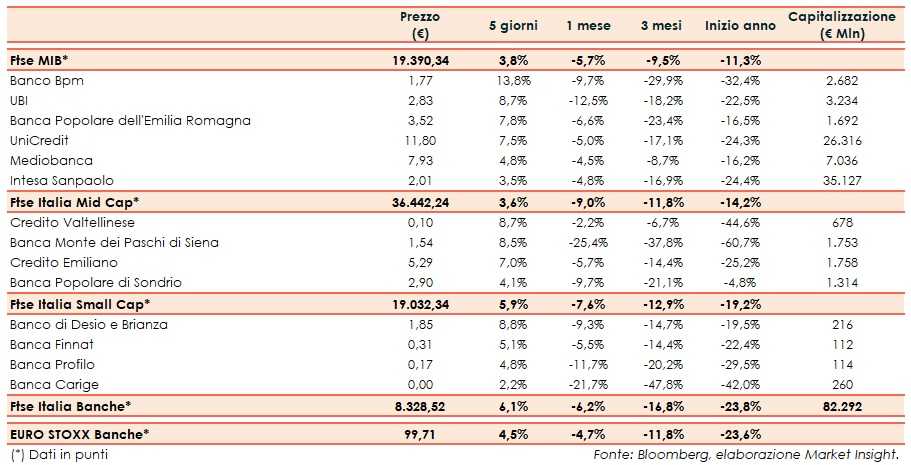

Il Ftse Italia Banche chiude la settimana con uno scatto del 6,1% e sovra-performando di oltre un punto percentuale l’omologo europeo (+4,5%), trainando anche il Ftse Mib (+3,8%).

L’attenzione degli investitori continua ad essere rivolta alla tenuta dei conti pubblici italiani. I mercati attendono l’evolversi del dialogo tra Governo e Commissione Europea dopo la bocciatura della manovra economica da parte di Bruxelles, che nel frattempo ha chiesto spiegazioni sul percorso di riduzione del debito pubblico italiano. L’esecutivo ha poco meno di quindici giorni per rispondere.

In tale contesto lo spread Btp-Bund si è ristretto man mano fini a portarsi al di sotto dei 300 pb fino a scendere in area 290 pb (fonte Mts Markets), favorendo il rimbalzo del comparto bancario. Il tutto dopo che gli stress test hanno messo in luce la buona tenuta degli istituti italiani agli shock e a pochi giorni dall’entrata nel vivo delle trimestrali.

L’esecutivo monitora attentamente gli impatti dello spread sul settore creditizio, soprattutto nella parte più debole. Il nostro sistema bancario è solido come dimostra la riduzione delle sofferenze. Stiamo vigilando sull’evolversi della situazione perché il sistema non venga messo in difficoltà dalle turbolenze”, ha affermato il ministro dell’Economia, Giovanni Tria.

“In ogni caso qualsiasi eventuale intervento verrà implementato in conformità alla normativa vigente”, ha aggiunto Tria.

L’inquilino del Tesoro ha anche sottolineato che “le misure della manovra non impattano sul conto economico delle banche”.

Sul settore è intervenuto l’agenzia Standard & Poor’s che ha confermato i rating delle principali banche, portando in alcuni casi l’outlook da stabile a negativo per adeguarlo a quello dell’Italia.

Nel frattempo, i Governi degli Stati membri dell’UE hanno raggiunto un accordo sul trattamento degli Npl di nuova formazione, mentre l’esecutivo italiano ha varato il decreto che rinnova fino al 6 marzo 2019 la garanzia pubblica (Gacs) sulla tranche senior nell’ambito delle cartolarizzazioni degli Npl.

Molto bene i titoli del listino principale, tra i quali spicca la forte rimonta di Banco Bpm (+13,8%), che ha ben figurato agli stress test condotti dall’EBA, così come Ubi (+8,7%), UniCredit (+7,5%) e Intesa Sanpaolo (+3,5%), quest’ultima tra le più solide del panorama italiano ed europeo. In spolvero Bper (+7,8%), che non ha riscontrato problemi negli stress test effettuati dalla Bce (dato non pubblicato) e i cui vertici presenteranno il piano tra la fine del 2018 e l’inizio del 2019.

Sul Mid Cap scatta Credem (+7%), su cui Standard & Poor’s ha confermato rating e outlook e con l’istituto che mira a raggiungere 1,2 miliardi di raccolta nel private banking entro fine anno. La banca ha passato gli stress test della Bce (dato non pubblicato).

In luce Popolare Sondrio (+4,1%), che ha acquisito la maggioranza della Cassa di Risparmio di Cento e i cui vertici hanno dichiarato che restano in attesa di norme più chiare prima di trasformarsi in Spa e con l’istituto che non ha riscontrato problemi negli stress test della Bce (dato non divulgato).

Forte risalita per Creval (+8,7%), il cui management è concentrato sul rilancio della redditività, e per Mps (+8,5%), con la banca che continua ad essere osservato speciale per i possibili impatti sulla solidità patrimoniale legati all’impennata dello spread e al centro di rumor per una potenziale aggregazione.

Tra le Small Cap bene Carige (+2,2%), il cui cda entro il 12 novembre deciderà come ripristinare i livelli del Total Capital ratio per adeguarlo alle richieste della Vigilanza e con la banca che, secondo indiscrezioni, nello scenario avverso degli stress test della Bce avrebbe riscontrato un Cet1 inferiore al 5,5%, considerato una soglia di guardia. Rally di Banco Desio (+8,8%).