resta in rialzo con gli altri eurolistini a metà seduta")

La settimana si apre con quello che si preannuncia l’appuntamento clou di novembre: la conferma o meno della supremazia repubblicana negli Stati Uniti anche nella seconda parte del mandato presidenziale.

Il recupero della distanza in quella che fino a poco tempo fa si sarebbe detta la rivincita democratica e che consegnerebbe la camera al partito “blu”, sembra ormai dato acquisito e probabile ormai la riaffermazione dell’egemonia repubblicana grazie all’aver trasformato l’elezione in un plebiscito in favore di Trump.

Le ultime mosse, le sanzioni all’Iran per imporre la rinegoziazione del trattato sul nucleare e l’apertura verso un accordo con la Cina con la possibile apertura da parte di Xi Jinpin verso un mercato più libero, suggellano sicuramente il finale di una campagna elettorale molto efficace.

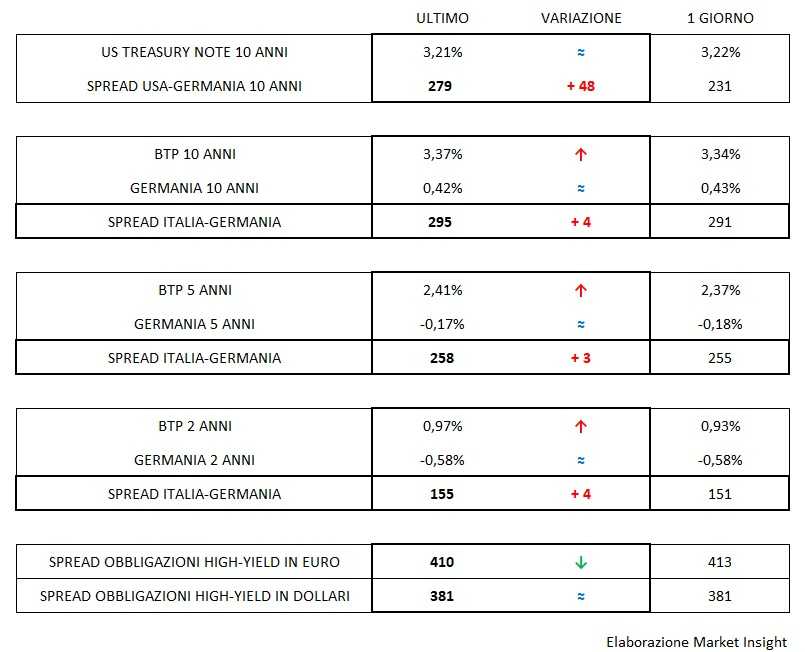

Il T-bond si è riportato sopra il 3,20%, ma Wall Street ha recuperato in maniera molto evidente nonostante il ripiegamento fisiologico di venerdì e questo rappresenta un altro fattore favorevole.

Il dollaro si mantiene forte, appena sotto 1,14, una figura sopra però da uno scomodo 1,13 visto la settimana scorsa, frutto delle apprensioni legate all’euro. Guardando in Europa, si attendono in settimana le revisioni ufficiali sulle stime di crescita, mentre si apre oggi la discussione dell’Eurogruppo e poi quella dell’Ecofin sulla manovra italiana.

Passaggi tecnici che comunque non dovrebbero portare novità su quanto già non si conosca e dovrebbero consentire al Btp di godere di relativa calma.

Le aperture confermano rendimenti su livelli leggermente più elevati delle chiusure di venerdì con il biennale comunque stabilmente sotto l’1% e il decennale appena sopra il 3,40% nei primi scambi. Spread contro Bund appena sotto i 300 punti base, mentre quelli degli high-yield infine segnano una battuta d’arresto, ma non un’inversione di tendenza, mantenendosi comunque a quota 410 e 380 rispettivamente per i titoli in euro e in dollari.