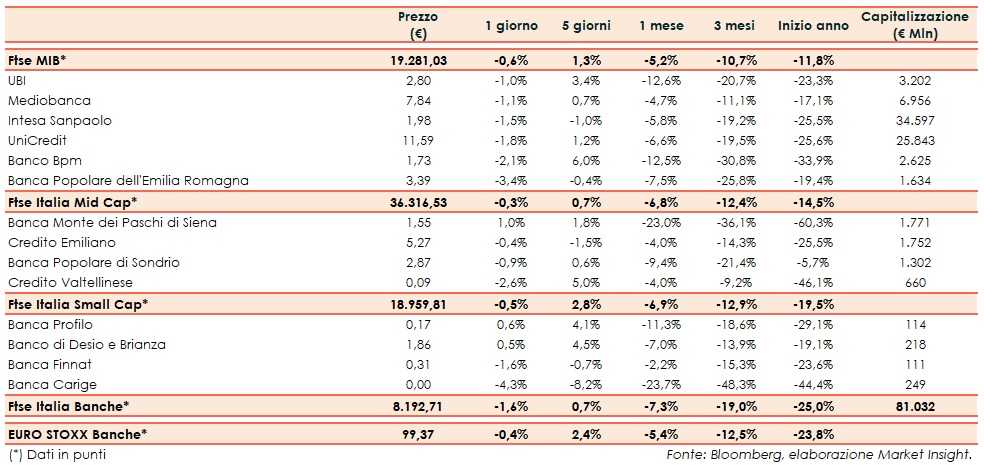

Il Ftse Italia Banche inizia la settimana con un ribasso dell’1,6% e sotto-performando di oltre un punto percentuale l’omologo europeo (-0,4%), frenando anche il Ftse Mib (-0,6%).

L’attenzione degli investitori continua ad essere rivolta alla tenuta dei conti pubblici italiani. I mercati restano cauti attendendo l’evolversi del dialogo tra Governo e Commissione Europea, a poco più di una settimana dalla deadline concessa da Bruxelles a Roma per cambiare la legge di Bilancio.

Il ministro dell’Economia, Giovanni Tria, nella riunione dell’Ecofin in programma per oggi cercherà di convincere ancora una volta i colleghi europei della bontà della manovra e che il rapporto deficit/Pil fissato al 2,4% per il 2019 è un limite massimo.

Il commissario europeo agli Affari Economici, Pierre Moscovici, ha dichiarato alla stampa che non è stata ancora decisa un’eventuale procedura d’infrazione contro l’Italia. Il giudizio definitivo dovrebbe arrivare il prossimo 21 novembre.

In tale contesto lo spread Btp-Bund si mantiene in area 290 pb (fonte Mts Markets). Nonostante questo, sul comparto bancario prevalgono le prese di beneficio dopo il rimbalzo della scorsa ottava, che aveva beneficiato anche delle attese positive (poi confermate) sulla buona resilienza mostrata dalle banche italiane coinvolte negli stress test, pubblicati venerdì 2 novembre. Il tutto in attesa dell’entrata nel vivo delle trimestrali, che prenderanno il via oggi.

Realizzi su tutti i titoli del listino principale, tra cui Bper (-3,4%), penalizzata anche dal dowgrade da ‘neutral’ a ‘sell’ da parte di Goldman Sachs.

Prese di profitto su Banco Bpm (-2,1%), reduce dal forte recupero della settimana precedente e il cui Ad Giuseppe Castagna si è detto soddisfatto dell’esito degli stress test, pur precisando in un’intervista che la simulazione non ha tenuto conto di tutte le importanti operazioni realizzate dalla banca, a partire dal de-risking.

Sul Mid Cap contengono il calo Credem (-0,4%) e Popolare Sondrio (-0,9%), mentre chiude più arretrato Creval (-2,6%). Tutte e tre dopo i rialzi dell’ottava precedente.

Resiste alle vendite Mps (+1%) recuperando nel finale, con la banca che continua ad essere sotto i riflettori per i possibili impatti sulla solidità patrimoniale legati all’impennata dello spread.

Tra le Small Cap pesante Carige (-4,3%), in attesa delle decisioni del board per ripristinare i livelli del Total Capital ratio e adeguarlo alle richieste della Bce. Ancora acquisti su Banco Desio (+0,5%), dopo il rally dei giorni scorsi.