La banca guidata da Carlo Messina ha registrato un buon andamento nel terzo trimestre 2018, nonostante il contesto economico più impegnativo. Il margine di intermediazione ha tenuto a 4,26 miliardi, mentre il calo dei costi e delle rettifiche, per effetto del miglioramento dell’esposizione verso i crediti deteriorati, hanno permesso un notevole balzo del risultato bottom line.

Intesa Sanpaolo nel terzo trimestre 2018 presenta buoni risultati, superiori alle attese. Una conferma, dopo il superamento a pieni voti degli stress test, delle condizioni di salute della banca guidata da Carlo Messina, che ribadisce l’obiettivo per il 2018 di un utile superiore ai 3,8 miliardi corrispondenti al profitto dello scorso anno, escluso il contributo da 3,5 miliardi per l’acquisto delle attività delle ex banche venete.

Un risultato che sarà distribuito per l’85% ai propri azionisti sotto forma di dividendo. Per replicare la cedola dello scorso anno Intesa Sanpaolo dovrà quindi raggiungere un utile di 4 miliardi; risultato che pare alla portata di mano dato che ha già in casa un utile netto di 3,4 miliardi, includendo il risultato netto dei primi nove mesi e la plusvalenza derivante dalla cessione della piattaforma di servicing a Intrum che sarà contabilizzata nel quarto trimestre.

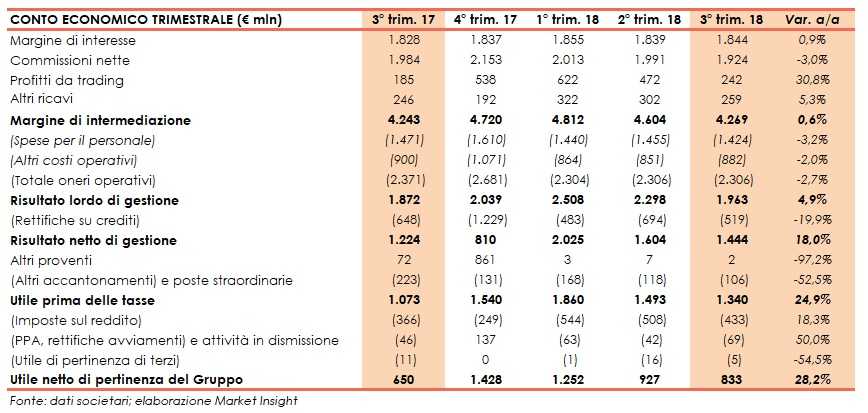

Nel terzo trimestre l’istituto ha registrato, nonostante lo scenario economico più sfidante, un margine di intermediazione di 4,2 miliardi, in crescita dello 0,9% rispetto al terzo trimestre 2017 riesposto per includere i cambiamenti di perimetro quali le attività delle venete e di Banque Morval acquisita nell’aprile dell’anno in corso. La tenuta dei ricavi, combinata a un attento contenimento dei costi e a una diminuzione delle rettifiche su crediti, ha permesso di ottenere un utile netto pari a 833 milioni, in crescita del 28% rispetto ai 650 milioni dell’analogo periodo 2017.

Nella tabella seguente riportiamo il raffronto dei conti economici trimestrali.

Nel terzo trimestre 2018 il margine di interesse è risultato pari a 1.844 milioni, in aumento dello 0,9% rispetto ai 1.828 milioni del terzo trimestre 2017. L’incremento risulterebbe pari al 2,7% annuo se si escludesse l’effetto del venire meno dal secondo trimestre 2018 della contabilizzazione del rientro del time value sui crediti in sofferenza oggetto di cessione a Intrum. La componente commerciale, sia in termini di volumi sia di spread, ha invece agito positivamente.

Le commissioni nette si sono attestate a 1.924 milioni , in diminuzione del 3% rispetto ai 1.984 milioni del periodo di confronto. In dettaglio, si è registrato un aumento del 4,9% a/a delle commissioni da attività bancaria commerciale e una diminuzione del 6,1% annuo delle commissioni da attività di gestione, intermediazione e consulenza, nel cui ambito l’apporto da intermediazione e collocamento di titoli scende del 30,5% rispetto al terzo trimestre 2017, quello da prodotti assicurativi del 5,5% a/a e quello da risparmio gestito dello 0,6% annuo.

Ottimo il risultato netto delle attività e passività finanziarie valutate al fair value. I profitti da trading sono infatti aumentati del 30,8% a 242 milioni, dai 185 milioni del terzo trimestre 2017. La crescita è legata alla componente trading e tesoreria balzata dai 36 milioni del terzo trimestre 2017 a 105 milioni dell’analogo periodo del 2018 e alla componente capital markets, passata da 24 a 60 milioni. In calo, invece, la componente clientela, scesa da 120 milioni a 78 milioni.

Gli altri ricavi sono cresciuti del 5% annuo a 259 milioni grazie soprattutto al risultato dell’attività assicurativa che è ammontata a 271 milioni, contro i 227 milioni del terzo trimestre 2017.

Buono il contenimento dei costi operato su tutte le componenti. I costi operativi hanno registrato una contrazione del 2,7% a 2.306 milioni, rispetto ai 2.371 milioni del corrispondente trimestre 2017. Nel dettaglio, le spese per il personale sono diminuite del 3,2% annuo a 1.424 milioni, anche per la riduzione dell’organico che nel trimestre è sceso di 1.480 unità, mentre le spese amministrative sono calate del 2,6% a/a mentre gli ammortamenti sono rimasti invariati. Il cost/income ratio è pari al 54%, rispetto al 55,9% del terzo trimestre 2017.

Tali dinamiche hanno permesso un miglioramento del 4,9% annuo del risultato lordo di gestione a 1.963 milioni.

In calo anche le rettifiche di valore nette su crediti, pari a 519 milioni contro i 648 milioni del terzo trimestre 2017. L’andamento riflette il miglioramento dell’esposizione ai crediti deteriorati con lo stock che registra il dodicesimo calo trimestrale consecutivo. Nei tre mesi in esame i crediti deteriorati sono scesi di 1,1 miliardi. Nel contempo la copertura è salita al 53,6% dal 53,4% di fine giugno.

Il risultato netto di gestione, pari a 1.444 milioni, è risultato in crescita del 18% rispetto al terzo trimestre 2017.

In discesa gli altri proventi (da 72 milioni a 2 milioni) e gli altri accantonamenti e poste straordinarie (da 223 milioni a 106 milioni).

Dopo imposte sul reddito per 433 milioni, oneri di integrazione e incentivazione all’esodo per 31 milioni, oneri derivanti dall’allocazione dei costi di acquisizione per 38 milioni e tributi e altri oneri riguardanti il sistema bancario per 81 milioni, l’utile netto si è fissato a 833 milioni, in aumento del 28% dai 650 milioni nel terzo trimestre 2017.