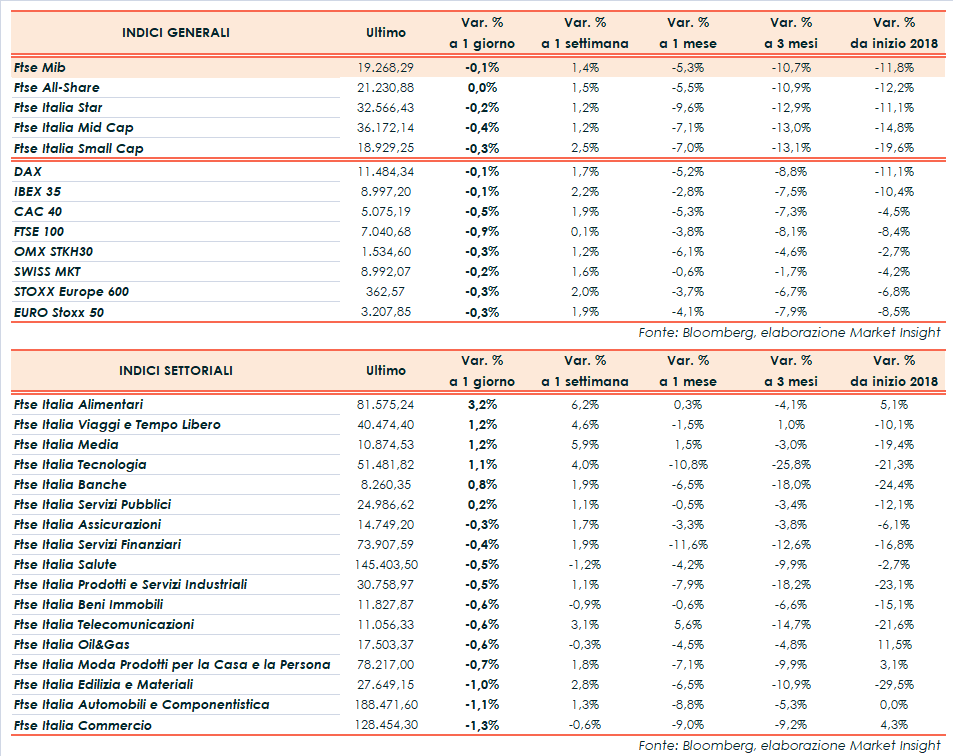

Chiusura flat per il Ftse Mib, che annulla le vendite della mattinata e termina quasi invariato (-0,1%) a 19.268 punti grazie anche ad alcune trimestrali positive, tra cui Intesa Sanpaolo. Finale poco mosso anche per il Dax di Francoforte (-0,1%) e l’Ibex 35 di Madrid (-0,1%); più arretrati il Ftse 100 di Londra (-0,9%) e il Cac 40 di Parigi (-0,5%).

Lievemente positivi, intanto, gli indici azionari di Wall Street nel giorno delle elezioni di metà mandato, una sorta di referendum sull’operato di Donald Trump dopo due anni dall’insediamento alla Casa Bianca. Giovedì il focus si sposterà sulla Federal Reserve, che dovrebbe confermare il rialzo dei tassi di interesse a dicembre e fornire indicazioni di politica monetaria per il 2019. Nel frattempo, gli operatori continuano a monitorare l’evolversi dello scontro commerciale tra Usa e Cina e il difficoltoso percorso della Brexit.

Sul Forex l’euro/dollaro supera quota 1,14 dollari, nonostante i dati deboli sulla crescita dell’Eurozona nel mese di ottobre, che hanno evidenziato il ritmo di espansione inferiore da oltre due anni. Poco sopra le stime, invece, i numeri sui prezzi alla produzione di settembre. In rialzo il cambio fra biglietto verde e yen, sopra quota 113, e il dollaro/sterlina a 1,308.

Tra le materie prime, arretrano le quotazioni del petrolio con Wti e Brent rispettivamente a 61,7 e 71,6 dollari al barile, mentre l’oro scende sotto i 1.230 dollari l’oncia.

Nel comparto obbligazionario lo spread Btp-Bund si riavvicina a 300 punti base con il rendimento del decennale italiano in ascesa al 3,4%, dopo che ieri l’Eurogruppo ha chiesto all’Italia di modificare la manovra e di rispettare le regole condivise prima della scadenza fissata per il 13 novembre.

Tornando a Piazza Affari, gli acquisti premiano CAMPARI (+3,7%), in scia ai conti, e MEDIASET (+2,4%), che ha esercitato l’opzione put di cessione a Sky della società R2, la piattaforma operation di Premium. Intanto, le banche starebbero lavorando a una potenziale fusione tra Mediaset e la francese TV France 1. Diffusi inoltre i dati sulla raccolta pubblicitaria dei primi nove mesi 2018.

Ben intonata INTESA SANPAOLO (+1,3%) dopo i conti. La banca ha registrato nel terzo trimestre un utile netto di 833 milioni, contro i 792 milioni attesi. Attenzione anche verso l’indicatore di solidità patrimoniale, dopo che l’esito degli stress test ha indicato Ca’ de Sass come la più resistente delle banche italiane. La stima del Common Equity Tier 1 ratio pro-forma del gruppo a regime è pari al 13,7% (13% al 31 dicembre 2017 post Ifrs9).

Acquisti pure sulle utilities ITALGAS (+1,8%), A2A (+0,9%) e TERNA (+1%), oltre a LEONARDO (+1,1%) e STM (+1,3%). Sottotono FERRARI (-2,1%) all’indomani dei risultati. Negativi anche SAIPEM (-2,1%) e BUZZI (-1,8%); debole TELECOM ITALIA (-0,8%) in attesa dei conti di Tim Brasil. Chiusura poco mossa per ENEL (-0,3%), appena prima della pubblicazione della trimestrale.