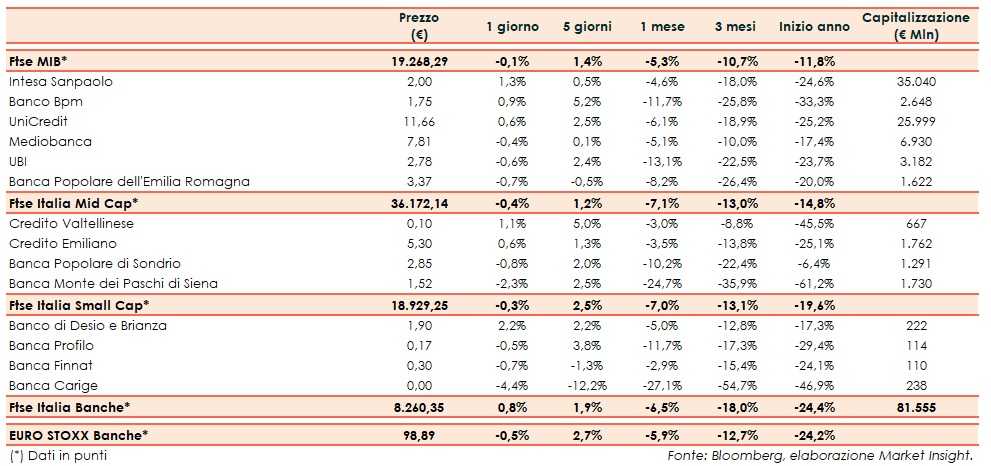

Il Ftse Italia Banche chiude con un progresso dello 0,8% e in direzione opposta rispetto all’omologo europeo (-0,5%), tenendo a galla anche il Ftse Mib (-0,1%).

L’attenzione degli investitori continua ad essere rivolta alla tenuta dei conti pubblici italiani. I mercati restano cauti attendendo l’evolversi del dialogo tra Governo e Commissione Europea, a poco meno di una settimana dalla deadline concessa da Bruxelles a Roma per cambiare la legge di Bilancio.

“Abbiamo alcuni punti di disaccordo, ma questo non significa che non possiamo avere un dialogo, un dialogo costruttivo tra la Commissione e l’Italia”, ha affermato il ministro dell’Economia, Giovanni Tria, a margine del vertice con i colleghi europei a Bruxelles.

Il commissario agli Affari Economici, Pierre Moscovici, ha ribadito di attendere entro il 13 novembre una risposta forte e precisa da parte del Governo italiano sui rilievi presentati dalla Commissione Europea sulla manovra. In caso di mancato accordo, ha precisato, l’Italia potrebbe subire delle sanzioni. Il giudizio definitivo arriverà il prossimo 21 novembre.

In tale contesto lo spread Btp-Bund si riporta in prossimità dei 300 pb pur restando sotto (fonte Mts Markets), frenando il comparto bancario per gran parte della seduta prima del recupero guidato da Intesa Sanpaolo. Ieri, infatti, la banca guidata da Carlo Messina ha dato il via alla tornata di trimestrali.

E proprio Intesa Sanpaolo (+1,3%) risulta la regina di giornata nel listino principale, sostenuta dalla trimestrale migliore delle attese. La banca confermato l’obiettivo di un utile netto 2018 superiore ai 3,8 miliardi del 2017 e un pay-out ratio dell’85 per cento.

Bene Banco Bpm (+0.9%), che la settimana prossima attende le offerte per il portafoglio di Npl dalle tre cordate in corsa, mentre resta debole Bper (-0,7%), ancora penalizzata dal downgrade da ‘neutral’ a ‘sell’ da parte di Goldman Sachs.

Sul Mid Cap risalgono Credem (+0,6%) e Creval (+1,1%), mentre continuano i realizzi su Popolare Sondrio (-0,8%). Nuova frenata per Mps (-2,3%) che nella seduta precedente aveva recuperato nel finale, con l’istituto che continua a restare osservato speciale per i possibili impatti sulla solidità patrimoniale legati all’andamento dello spread.

Tra le Small Cap in rosso Carige (-4,4%) che, in attesa delle decisioni del board per ripristinare i livelli del Total Capital ratio, rafforza il top management. Continua il buon momento di Banco Desio (+2,2%).