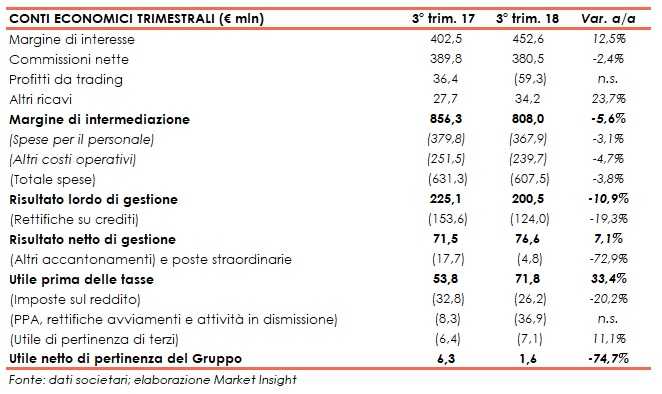

Ubi ha archiviato il terzo trimestre con un margine di intermediazione pari a 808 milioni (-5,6% annuo). Andamento dovuto al lieve calo delle commissioni nette a 380,5 milioni (-2,4% a/a) e alla contabilizzazione tra i profitti da trading delle perdite relative alla cessione delle tranche della cartolarizzazione di sofferenze (65,3 milioni lordi). Il periodo si è chiuso con un utile netto di 1,6 milioni (6,3 milioni nel terzo trimestre 2017), includendo anche oneri straordinari per 36,9 milioni netti legati all’accordo sindacale firmato lo scorso settembre.

Ubi ha chiuso il terzo trimestre con risultati influenzati da componenti non ricorrenti legate alle minusvalenze generate dalla cessione delle titoli junior e mezzanine emessi nell’ambito della cartolarizzazione del portafoglio di Npl da 2,8 miliardi perfezionata a fine settembre e dagli oneri legati all’accordo sindacale sottoscritto sempre a settembre.

Nella nota la banca sottolinea che “per completezza informativa è stato esposto un confronto con le risultanze del terzo trimestre 2017, contabilizzate ancora in vigenza dello IAS39 – che non consente un adeguato raffronto soprattutto del margine d’interesse, dell’attività di negoziazione e copertura, e del costo del credito anno su anno – ma riesposte per tener conto delle nuove classificazioni introdotte dal 5° aggiornamento, datato 22/12/2017, della Circolare Banca d’Italia n. 262/2005, applicabile a partire dall’1/1/2018”.

Il margine di intermediazione si è attestato a pari a 808 milioni (-5,6% a/a), mostrando una buona resistenza nelle componenti core.

Il margine d’interesse ha toccato 452,6 milioni (+12,5% rispetto al terzo trimestre 2017), supportato dalla tenuta dei volumi e dalla riduzione del costo della raccolta, anche se il dato è influenzato anche dai diversi criteri di contabilizzazione derivanti dal passaggio nel 2018 al principio contabile Ifrs9. Positivo anche il contributo delle attività finanziarie, grazie alla ricomposizione del portafoglio titoli che ha comportato nel trimestre un’ulteriore contrazione delle consistenze e la riduzione della sensitivity alla variazione degli spread.

Le commissioni nette sono leggermente scese a 380,5 milioni (-2,4% rispetto al periodo luglio-settembre 2017, per effetto della minore contributo dei servizi legati all’attività in titoli. Tale diminuzione è da attribuirsi in gran parte alla minor presenza di commissioni up front e di performance, scese per effetto di minori collocamenti di fondi e di prodotti di bancassurance e dell’andamento dei mercati. Buono il contributo delle commissioni legate all’attività bancaria tradizionale.

I profitti da trading registrano un saldo negativo a seguito della contabilizzazione delle perdite da cessione delle tranche mezzanine e junior della cartolarizzazione di sofferenze da 2,8 miliardi (65,3 milioni lordi) e altri costi collegati alla medesima operazione (per ulteriori 8,6 milioni). L’impatto di questa componente è stato in parte compensato dal risultato positivo dell’attività di negoziazione pura (+21,6 milioni). In crescita gli altri ricavi a 34,2 milioni (+23,7% a/a).

Il continuo controllo dei costi operativi ha determinato un calo degli stessi a 607,5 milioni (-3,8% rispetto al periodo di confronto). Nello specifico, le spese per il personale sono diminuite a 367,9 milioni (-3,1% annuo) riflettendo la strategia di esodi volontari (assistita al contempo da assunzioni di giovani risorse qualificate), mentre le altre spese amministrative, inclusive di contributi di sistema per 38,9 milioni, sono scese a 239,7 milioni (-4,7% rispetto al terzo trimestre 2017).

Le dinamiche sopra descritte hanno portato a un risultato lordo di gestione pari a 200,5 milioni (-10,9% rispetto al corrispondente periodo del 2017).

Grazie a rettifiche nette su crediti significativamente in calo a 124 milioni (-19,3% a/a), il risultato netto di gestione è invece salito a 76,6 milioni (+7,1% rispetto al terzo trimestre 2017).

Dopo avere spesato oneri non ricorrenti relativi legati al nuovo accordo sindacale firmato a settembre per l’uscita di ulteriori 369 risorse per 36,9 milioni al netto delle imposte, il periodo si è chiuso con un leggero utile netto di 1,6 milioni (6,3 milioni nel terzo trimestre 2017). Al netto delle componenti one-off, l’utile netto si sarebbe fissato a 38,5 milioni.

Sul fronte della solidità patrimoniale, il Cet1 fully loaded a fine settembre si è attesta all’11,42% (11,43% al 31 dicembre 2017), mentre quello phased in all’11,79% (11,56% a fine 2017). L’ulteriore allargamento degli spread sulla riserva di valutazione del portafoglio titoli di proprietà è stato infatti compensato dall’impatto dell’uscita delle sofferenze in relazione all’operazione di cartolarizzazione con garanzia pubblica (Gacs) conclusa a settembre, dal recupero di eligibilità delle garanzie e dalla riduzione dei volumi di impiego.