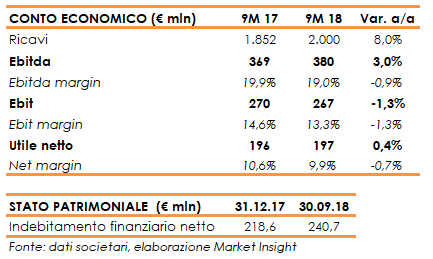

Il gruppo ha archiviato i primi nove mesi dell’esercizio 2018 con risultati che hanno risentito in parte dell’effetto cambi negativo e, a livello di redditività, dei costi di ramp-up dei nuovi impianti. I ricavi sono aumentati dell’8% a 1.999,7 milioni (+11% a cambi costanti), mentre è diminuita leggermente la marginalità. L’utile netto è rimasto sostanzialmente stabile a 197 milioni, mentre l’indebitamento finanziario netto è aumentato di circa 22 milioni a 241 milioni.

Brembo ha chiuso i primi nove mesi del 2018 con ricavi in crescita dell’8% a 1.999,7 milioni, scontando in parte un effetto cambi negativo (+11% a cambi costanti).

Positivo il contributo di tutti i segmenti di attività, ad eccezione del settore delle competizioni (-3,2%), mentre le applicazioni per auto sono risultate in aumento dell’8%, il settore dei motocicli del 7% e i veicoli commerciali del 14,7 per cento.

A livello geografico, le vendite in Italia sono in calo del 4%, mentre sono cresciute in Germania del 9,2%, in Francia del 25,9% e nel Regno Unito del 9,1 per cento. In Asia, l’India ha registrato un +15% (+27% a parità di cambi) e la Cina un +13,4% (+16,4% a parità di cambi), mentre il Giappone è in flessione del 6,9% (-6,2% a cambi costanti).

Il mercato nordamericano (Stati Uniti, Messico e Canada) è cresciuto dell’1,5% (+8,2% a parità di cambi), mentre il Sudamerica (Brasile e Argentina) ha segnato una flessione del 7,9%, ma a cambi costanti è cresciuto del 20,2 per cento.

Per quanto riguarda la gestione operativa, i margini sono stati penalizzati dai costi di ramp-up dei nuovi impianti e dagli investimenti effettuati nel periodo. L’Ebitda è salito del 3% a 380 milioni, con un’incidenza sul fatturato in calo al 19% (-90 punti base), mentre l’Ebit è diminuito dell’1,3% a 267 milioni, con un ros al 13,3% (-130 punti base).

Il periodo si è chiuso con un utile netto sostanzialmente stabile a 197 milioni, con l’incremento degli oneri finanziari netti principalmente per differenze cambio negative compensate da una diminuzione del tax rate dal 24,5% al 22,3 per cento.

Dal lato patrimoniale, infine, l’indebitamento finanziario netto, rispetto al 31 dicembre 2017, è aumentato di circa 22 milioni a 240,7 milioni.

Per quanto riguarda l’outlook, Brembo ha sostanzialmente confermato le previsioni di crescita del 7% della top-line nel 2018, mostrandosi leggermente più prudente a livello di redditività con un Ebitda margin stimato al 19% (da 19,5% precedentemente comunicato) riflettendo i costi di ramp-up e alcuni oneri one-off. Non sono state fornite anticipazioni sul 2019.