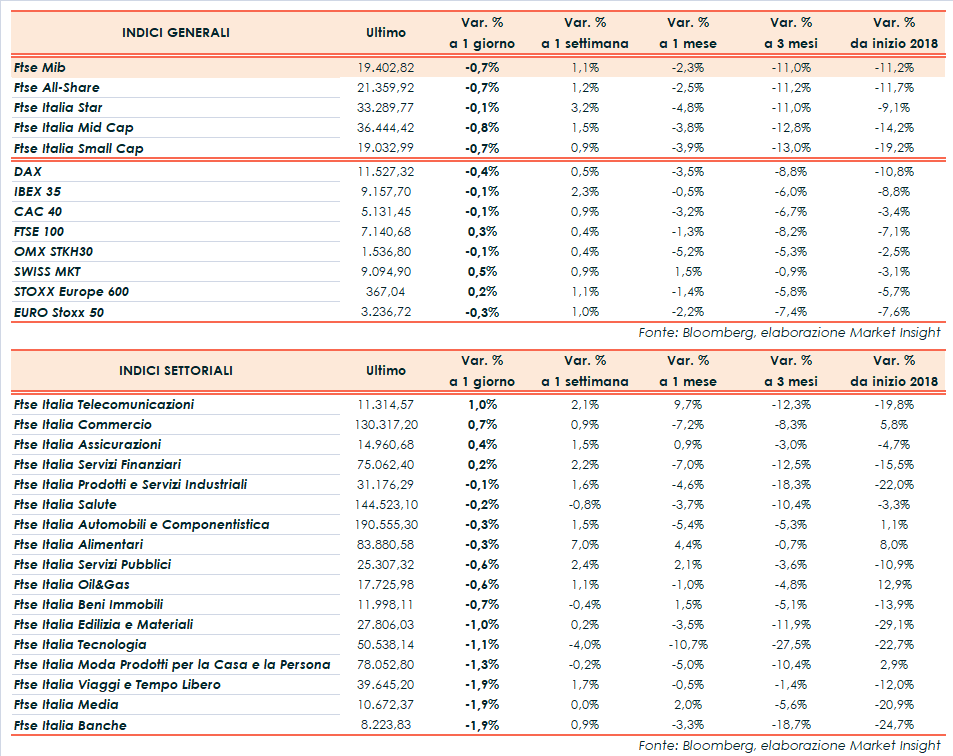

Piazza Affari chiude in coda alle Borse continentali e non distante dai minimi intraday, in un’Europa incerta dopo le previsioni diffuse in mattinata dalla Commissione Europea. Il Ftse Mib archivia le contrattazioni in calo dello 0,6% a 19.429 punti, arretrato rispetto al Dax di Francoforte (-0,4%), il Ftse 100 di Londra (+0,3%), il Cac 40 di Parigi (-0,1%) e l’Ibex 35 di Madrid (+0,1%).

Prudente anche Wall Street, con gli indici americani poco lontani dalla parità. Archiviate le elezioni di mid-term, il focus degli operatori si sposta sulla Federal Reserve, che manterrà i tassi invariati preparando il terreno per il rialzo di dicembre. Sarà interessante soprattutto ascoltare l’aggiornamento sullo stato dell’economia per avere indicazioni sul sentiero di politica monetaria nel corso del 2019, anche se gli ultimi solidi dati non dovrebbero avere modificato lo scenario rispetto all’aggiornamento precedente.

Nel Vecchio Continente, invece, sono state diffuse le nuove proiezioni macroeconomiche della Commissione UE, che confermano il rallentamento della crescita e la vulnerabilità rispetto ad alcuni persistenti fattori di incertezza. L’Italia, in particolare, resta fanalino di coda nell’Eurozona per quanto riguarda la crescita, prevista all’1,1% quest’anno, all’1,2% nel 2019 e all’1,3% nel 2020. Il rapporto deficit/Pil dovrebbe salire al 2,9% il prossimo anno e al 3,1% nel 2020, con il deficit strutturale in peggioramento.

Stime che contrastano con le proiezioni ottimistiche contenute nella manovra e sottolineano ancora una volta la divergenza tra Roma e Bruxelles sui conti domestici, mentre si avvicina la deadline del 13 novembre entro cui apportare i dovuti correttivi alla bozza di bilancio.

Nel frattempo, sul Forex, l’euro/dollaro resta in area 1,142, mentre sull’obbligazionario lo spread Btp-Bund continua ad oscillare tra 290 pb e 300 pb, attestandosi a 293 pb, con il rendimento del decennale italiano al 3,39 per cento.

Tra le materie prime tornano in negativo le quotazioni del greggio, con Wti e Brent rispettivamente a 61,2 e 71,4 dollari, all’indomani del nuovo aumento delle scorte Usa mentre l’Opec continua a studiare un incremento dell’offerta.

Tornando a Piazza Affari, gli acquisti premiano soprattutto BANCO BPM (+3%) dopo i risultati. Bene FINECO (+2,6%), così come AZIMUT (+1,7%) e POSTE ITALIANE (+2,1%) in scia ai conti, e TELECOM ITALIA (+1,4%), sostenuta dalle indiscrezioni su “dialoghi avanzati” con Open Fiber per un accordo commerciale. I risultati, invece, penalizzano UNICREDIT (-3,8%).

Sottotono anche MEDIASET (-3,6%), appesantita dai rumor secondo cui il progetto di creazione di un network di canali tv non a pagamento con ProsiebenSat1 e TF1 potrebbe spingere il gruppo di Cologno Monzese a un compromesso con Vivendi sul contenzioso Premium: si parla di un risarcimento da 400-500 milioni contro i 3 miliardi di risarcimento danni chiesti ai francesi (l’udienza al Tribunale di Milano è fissata per il 4 dicembre).