Il gruppo attivo nell’identificazione automatica spinge l’acceleratore sullo sviluppo e con la dote di 6,3 milioni riveniente dalla quotazione all’Aim si candida a primo attore nel processo di consolidamento in atto nel comparto. E tutto ciò sarà accompagnato da quelle iniziative su efficienze e sinergie che dovrebbe permettere di centrare l’obiettivo di aumentare i ricavi, conseguendo un progresso nei margini reddituali come emerge dalle proiezioni al 2021.

- Dino Natale, Ceo di Finlogic, delinea le priorità strategiche

- “La quotazione ci ha permesso di accelerare la crescita”

- Sviluppare la acquisizioni per consolidare la leadership

- I target nell’M&A sono ben delineati

- Essere forti in Italia per crescere all’estero

- Accordi e partnership

- Il 2018 – scatto nei ricavi e progresso nell’Ebitda

- Acquisizioni, nuovi business e nuovi mercati

- Lo scenario si conferma positivo anche nei prossimi 24 mesi

- Le regole europee rappresenteranno un ulteriore supporto

- L’outlook al 2021 si conferma positivo così come le proiezioni 2018-2019

- Borsa

Finlogic archivia il primo semestre 2018 con risultati superiori alle attese. I ricavi presentano un balzo del 29% a 14 milioni, grazie anche agli effetti di quella strategia di sviluppo esogeno che sarà accelerata nel prossimo futuro facilitata dai 6,3 milioni rivenienti dall’aumento di capitale finalizzato alla quotazione dall’Aim del giugno 2017.

Progresso riproposto a livello di Ebitda, che nei primi sei mesi migliora del 17% a due milioni. Performance inferiore all’aumento dei ricavi, anche se la momentanea flessione dei margini è destinata ad essere presto riassorbita per poi lasciare spazio ai progressi attesi dalle proiezioni al 2021 degli analisti che seguono il titolo.

Questo in quanto, come ricorda Dino Natale, Ceo di Finlogic, “i margini registreranno una progressiva crescita permettendoci di guadagnare due punti percentuali entro il 2021 rispetto ai dati di fine 2017. Un percorso già avviato e destinato a consolidarsi grazie alle efficienze e alle sinergie che possiamo concretizzare in contemporanea con lo sviluppo atteso sul fronte dell’M&A”.

È doveroso ricordare al riguardo che il gruppo pugliese si candida come attore di riferimento nel processo di consolidamento in atto nel comparto. E questo grazie anche ai citati 6,3 milioni rivenienti dal citato aumento di capitale finalizzato alla quotazione all’AIM.

Risorse importanti anche nei suoi aspetti strutturali. Il patrimonio si è infatti rafforzato significativamente, mentre la posizione finanziaria a fine 2017 ha messo in luce una liquidità netta di 4,3 milioni. Dimensione destinata a salire a 5,7 milioni nelle citate proiezioni al 2021 grazie anche alla generazione di cassa ed a parità di perimetro.

Ricordiamo al riguardo che gli studi degli analisti che seguono Finlogic mettono in luce per i prossimi quattro anni un progresso medio annuo (Cagr) del 17,6% nei ricavi e del 21,4% nell’Ebitda. Dinamica a seguito delle quali i margini reddituali dovrebbero evidenziare ulteriori progressi.

L’Ebitda margin dovrebbe infatti passare dal 14,5% del 2017 al 16,5% previsto per il 2021, mentre il Ros dovrebbe crescere con un ritmo ancora più sostenuto in quanto dovrebbe passare dall’11% del 2017 al 13,9% del 2021, quando l’utile netto espresso sui ricavi si dovrebbe avvicinare al 10 per cento.

Proiezioni “conservative” in quanto non considerano gli apporti della politica di acquisizioni in atto e quindi nemmeno gli effetti delle efficienze e sinergie che dovrebbero giungere dall’integrazione con le neoacquisite. Attività in corso di esecuzione in quanto rientrano fra le strategie del gruppo e del team al comando.

Prospettive apprezzate anche dal mercato, con il titolo che dallo sbarco sull’Aim nel giugno 2017 ha guadagnato circa il 40%, con un incremento che sfiora il 60% rispetto al prezzo di collocamento a 3,60 euro.

Dino Natale, Ceo di Finlogic, delinea le priorità strategiche

“Accelerare il percorso di sviluppo per diventare il gruppo di riferimento in Italia nel settore della identificazione automatica facendo leva anche sulla componente esogena, dalle acquisizioni alle partnership”.

Sono queste, ricorda Dino Natale, Ceo di Finlogic, “le priorità a cui stiamo lavorando per diventare leader nel nostro Paese e migliorare progressivamente la redditività per merito di efficienze e sinergie”

Obiettivi da perseguire “agendo da prim’attore anche nell’ambito del consolidamento in atto in un settore decisamente frammentato”.

Ma procediamo con ordine ricordando che noi, come sottolinea il Ceo di Finlogic, “siamo la prima realtà italiana nel settore dell’identificazione automatica: dalla produzione di etichette alle tecnologie barcode, transitando dai software che permettono la tracciabilità. Uno spettro di attività esteso e rafforzato con le ultime acquisizioni”.

“La quotazione ci ha permesso di accelerare la crescita”

La scelta della crescita “è una delle componenti del nostro dna e l’approdo in Borsa – puntualizza Natale – ne rappresenta una tappa importante. Tappa maturata nel tempo ed adottata anche per poter approcciare il futuro in maniera strutturata, migliorando nel contempo la visibilità e le relazioni con i partner commerciali e finanziari”.

L’operazione, prosegue il capo azienda, “ci ha permesso di raccogliere 6,3 milioni ed ulteriori 900 mila euro da Hydra con la vendita delle azioni proprie avvenuta a luglio 2017 fuori mercato. Risorse destinate allo sviluppo sia sul versante interno, potenziando le strutture e la capacità produttiva, ma anche su quello esterno con operazioni di M&A”.

E la crescita organica avverrà “con investimenti negli stabilimenti produttivi di Bollate, per aumentare la capacità produttiva, ma anche con l’integrazione verticale per creare un gruppo sempre più strutturato ed in grado di sfruttare l’integrazione e le economie di scala tra le società controllate. Il tutto con effetti benefici su quella marginalità che migliorerà in misura significativa”.

Sviluppare la acquisizioni per consolidare la leadership

“Siamo leader in un mercato molto frammentato ed abbiamo le risorse per avere un ruolo di primo piano nel consolidamento in atto”.

Questo in quanto, prosegue il Ceo di Finlogic, “Ci sono più di 500 produttori di etichette autoadesive nel Paese, ed un numero più che doppio di integratori e system integrator di tante piccole realtà”.

Ed è anche per tutto ciò che “gran parte dei nostri investimenti sono mirati ad acquisire la maggioranza nelle società che riteniamo interessanti, lasciando però al fondatore della società acquisita un ruolo centrale nella governance in quanto coinvolto nei progetti del gruppo”.

I target nell’M&A sono ben delineati

Un percorso che viene da lontano e che è stato ribadito quando il gruppo si è avvicinato alla Borsa: sviluppo organico per agevolare la crescita per acquisizioni. Strategia messa a punto con cura per poi essere implementata con tempestività ed attualmente in piena attuazione”

Ed oggi, prosegue il Ceo di Filogic, “puntiamo a target con un fatturato superiore ai 20 milioni e le società a cui guardiamo possono avere il nostro stesso modello di business oppure essere attive in campi affini, come la realizzazione di software”.

Ed oggi, prosegue il Ceo di Filogic, “puntiamo a target con un fatturato superiore ai 20 milioni e le società a cui guardiamo possono avere il nostro stesso modello di business oppure essere attive in campi affini, come la realizzazione di software”.

C’è però una discriminante fondamentale poiché “devono avere un alta valenza tecnica, operare su un territorio definito e servire grandi realtà. Caratteristiche ben esplicitate dall’ultima azienda acquisita, Irideitalia, che è fornitore di Gucci e Prada, ma anche di numerose altre società del fashion”.

Acquisizione grazie la quale noi di Finlogic “potremo fare cross selling e aumentare la presenza anche con servizi di assistenza tecnica”.

Essere forti in Italia per crescere all’estero

Lo sviluppo intrapreso nel nostro Paese “è importante di per sé, ma fondamentale e prioritario anche perché ci faciliterà la strategia di crescita internazionale a cui ci stiamo dedicando”.

Noi infatti, specifica il capo azienda, “guardiamo con forte interesse anche all’estero ed il focus resta per ora fissato sui Paesi confinanti o poco distanti dall’Italia ed anche per questo abbiamo rafforzato la struttura manageriale”.

È doveroso ricordare al riguardo che, prosegue Natale, “abbiamo assunto un export manager per espanderci a livello europeo e un account manager, Mariarita Marabello, che vanta un’esperienza decennale nel settore per aver ricoperto il ruolo di Channel Account Manager Iberia & Supplies Specialist per Zebra Techonologies in Spagna e UK”.

E l’ingresso di Marabello nel nostro team “nasce dall’esigenza di favorire l’internazionalizzazione e consolidare la nostra presenza in Spagna con prospettive e potenzialità di crescita notevoli”

Accordi e partnership

Il percorso di crescita che abbiamo intrapreso, puntualizza Natale, “prevede il supporto di accordi e partnership come testimonia quello siglato di recente con Euroetik, che ci ha dato l’esclusiva della commercializzazione all’estero di sistemi automatici per l’applicazione di etichette”.

L’azienda lombarda è infatti specializzata nella progettazione e costruzione di macchine etichettatrici, stampanti termiche, sfogliatori e dispositivi pick & place per prodotti piani, sistemi di trasporto e impianti speciali di etichettatura.

L’azienda lombarda è infatti specializzata nella progettazione e costruzione di macchine etichettatrici, stampanti termiche, sfogliatori e dispositivi pick & place per prodotti piani, sistemi di trasporto e impianti speciali di etichettatura.

E l’accordo, spiega il ceo di Finlogic, “ci affida la gestione e finalizzazione dei contratti di vendita con tutti i clienti esteri di Euroetik, nonché la promozione e lo sviluppo di tutti i suoi prodotti in tutti i Paesi europei”.

Il contratto ci consentirà quindi di “ampliare la sua presenza commerciale su quasi tutti i paesi europei e sviluppare sinergie, ma anche cross selling, veicolando sugli stessi interlocutori di business anche la tradizionale offerta di prodotti per l’etichettatura e consumabile, ribbon”.

Il 2018 – scatto nei ricavi e progresso nell’Ebitda

Una serie di iniziative con le quali consolidare il trend di sviluppo realizzato in questi trimestri. Il primo semestre si è così chiuso con un progresso vicino al 30% nei ricavi a 13,9 milioni trainati della divisione ‘prodotti tecnologici’ che registrano una crescita del 53% rispetto al primo semestre del 2017.

Questo anche se il core business resta comunque rappresentato dalla linea ‘etichette’, in crescita dell’16% rispetto al primo semestre 2017.

Alle performance sopra esposte ha dato un contributo ancora limitato la politica di acquisizoni inaugurata con ben quattro operazioni. A gennaio sono state acquisite Tecmark e Multitec e poi il gruppo ha messo a segno altre due acquisizioni con una quota del 51 per cento: Mobile Project, che sviluppa soluzioni specifiche per i dispositivi portatili e per il mondo aziendale, e la citata Irideitalia, specializzata nell’identificazione automatica del magazzino e sviluppo software per la gestione del dato variabile tramite terminali.

Acquisizioni, nuovi business e nuovi mercati

“Siamo molto soddisfatti della forte crescita dei risultati del primo semestre 2018, in linea con le attese e con un trend migliore rispetto al mercato di riferimento, grazie al dinamismo operativo e commerciale, all’innovazione e alla presenza capillare sul territorio che caratterizzano il nostro Gruppo”.

Ricordiamo al riguardo che noi, illustra il Ceo di Finlogic, “abbiamo chiuso il 2017 con un fatturato consolidato di oltre 21 milioni, ma nei primi sei mesi del 2018 siamo già arrivati a circa 14 milioni con un Ebitda di 2 milioni, in aumento del 17% rispetto allo stesso periodo dello scorso anno”.

Ricordiamo al riguardo che noi, illustra il Ceo di Finlogic, “abbiamo chiuso il 2017 con un fatturato consolidato di oltre 21 milioni, ma nei primi sei mesi del 2018 siamo già arrivati a circa 14 milioni con un Ebitda di 2 milioni, in aumento del 17% rispetto allo stesso periodo dello scorso anno”.

E se proiettiamo i dati su base annua “la crescita è elevata e di gran lunga superiore alle aspettative considerando che siamo approdati in Borsa con ricavi 2016 a 18 milioni, poco sopra a quanto realizzato nei soli sei mesi del 2018 grazie anche ai primi effetti della nostra strategia nell’M&A, i cui effetti emergeranno appieno nel futuro grazie anche alle sinergie ed al cross selling”.

La politica di M&A si conferma quindi come la strada giusta per l’incremento del fatturato e nel secondo semestre ci attendiamo buone performance anche dalla divisione “Etichette”, che rappresenta il nostro core business. Sul fronte delle acquisizioni, completano a Finlogic, “guardiamo ora alla Spagna con l’obiettivo di penetrare un mercato con prospettive di crescita interessanti”.

Lo scenario si conferma positivo anche nei prossimi 24 mesi

“Operiamo principalmente nel mercato delle etichette autoadesive e dei prodotti barcode con oltre 3.000 clienti in Italia e all’estero. Un mercato ove le aspettative si confermano positive e le previsioni indicano una grande crescita nei prossimi anni come emerge dagli ultimi studi delle associazioni di categoria”.

Questi ultimi prevedono infatti una crescita costante del 4,3% nel mercato delle etichette adesive trainate sempre dal Food, mentre il business dell’identificazione automatica e dell’acquisizione dei dati dovrebbe mettere in luce un progresso medio annuo dell’ 11% tra il 2017 e il 2022, quando il business dovrebbe raggiungere un totale di 71,7 milioni di dollari.

Questi ultimi prevedono infatti una crescita costante del 4,3% nel mercato delle etichette adesive trainate sempre dal Food, mentre il business dell’identificazione automatica e dell’acquisizione dei dati dovrebbe mettere in luce un progresso medio annuo dell’ 11% tra il 2017 e il 2022, quando il business dovrebbe raggiungere un totale di 71,7 milioni di dollari.

Nel quartier generale di Finlogic concludono ricordando che “Sulla base delle ultime analisi di mercato emerge che il settore delle etichette con Tag RFID, secondo Grand View Research , dovrebbe aumentare tra il 2016 e il 2015 del 14,7% mentre Future Market Insights, prevede per lo stesso settore, una crescita del 14,5% tra il 2018 e il 2029”.

Le regole europee rappresenteranno un ulteriore supporto

Il mercato in cui opera Finlogic è in forte espansione anche “per le sempre più stringenti normative europee in tema di tracciabilità dei prodotti anche perché aumenta la necessità di tracciare e rintracciare il percorso nella distribuzione. Risalire alla provenienza degli ingredienti diventa sempre più fondamentale”.

Buone notizie anche sul versante delle etichette per i documenti della Pubblica Amministrazione, ma anche in quello delle scatole grazie al boom delle vendite online, ove la tracciabilità è fondamentale anche per la logistica dei magazzini. E noi di Finlogic siamo in grado di soddisfare tutte queste esigenze in un logica si sistema poiché il nostro modello prevede un servizio a tutto tondo, compreso il software.

Il tutto in un mercato in crescita e profittevole come sottolineano a Finlogic

L’outlook al 2021 si conferma positivo così come le proiezioni 2018-2019

Gli studi degli analisti che seguono Finlogic mettono in luce per i prossimi quattro anni un progresso medio annuo (Cagr) del 17,6% nei ricavi e del 21,4% nell’Ebitda. Dinamica a seguito delle quali i margini reddituali dovrebbero evidenziare ulteriori progressi.

L’Ebitda margin dovrebbe infatti passare dal 14,5% del 2017 al 16,5% previsto per il 2021, mentre il Ros dovrebbe crescere con un ritmo ancora più sostenuto in quanto dovrebbe passare dall’11% del 2017 al 13,9% del 2021, quando l’utile netto espresso sui ricavi si dovrebbe avvicinarsi al 10 per cento.

Buone notizie anche dalla struttura patrimoniale. La posizione finanziari netta si conferma positiva per tutto il periodo e, fatto salvo il 2018, quando le disponibilità si riducono da 4,3 a 2,4 milioni in presenza degli investimenti tecnici e delle acquisizioni realizzate, la cassa si sviluppa sino a giungere ad un saldo netto positivo di 5,7 milioni a testimonianza della solidità di un business che genera molta cassa e quindi può sostenere la strategia di sviluppo esogeno.

Le proiezioni sopra esposte sono comunque da considerarsi “conservative” in quanto non considerano gli apporti della politica di acquisizioni in atto e quindi nemmeno gli effetti delle efficienze e sinergie che dovrebbero giungere dall’integrazone con le neoacquisite. Attività in corso di esecuzione in quanto rientrano fra le strategie del gruppo e del team al comando.

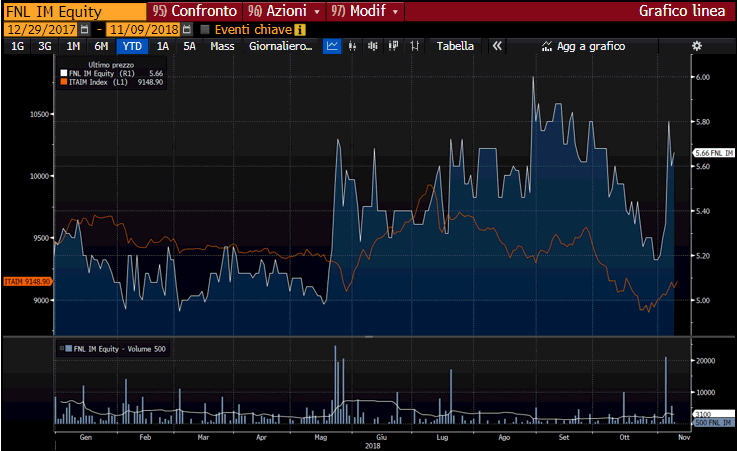

Borsa

Risultati e prospettive apprezzate anche dal mercato che aveva accolto il debutto del titolo sul segmento Aim, avvenuto il 9 giugno 2017, con un +13,9% scambiando 266 mila azioni pari a un controvalore di circa 1,12 milioni.

Dalla quotazione a oggi, il titolo ha registrato un rialzo che sfiora il 40% a 5,66 euro, con un incremento di circa il 57% rispetto al prezzo di collocamento pari a 3,60 euro. La performance da inizio anno, invece, è di circa il +8%, rispetto al -3% del Ftse Italia Aim.