Banca Popolare di Sondrio ha archiviato il terzo trimestre del 2018 con un margine di intermediazione sceso a 187 milioni (-15,7% rispetto al periodo di confronto), risentendo del forte calo dei profitti da trading a causa del difficile contesto di mercato che ha caratterizzato il periodo. I ricavi core, invece, hanno mostrato una buona tenuta. Il periodo si è chiuso con un utile netto diminuito a 4 milioni, dai 56 milioni del terzo trimestre 2017, a causa dell’aumento delle rettifiche su crediti, aumentate a 63,1 milioni dai 5,3 milioni del periodo di confronto.

Nel terzo trimestre del 2018 l’istituto è riuscito a registrare una crescita dei ricavi core (interessi netti e commissioni nette), un andamento che non è stato però sufficiente a compensare la diminuzione dei ricavi da trading, dovuta all’incertezza che ha caratterizzato i mercati nell’ultimo periodo. L’utile netto risulta in diminuzione rispetto al corrispondente periodo del 2017, influenzato dai minori ricavi e da un aumento significativo delle rettifiche su crediti.

Per quanto riguarda la strategia di business del gruppo, si evidenzia l’acquisizione lo scorso 23 luglio di PrestiNuova, società specializzata nell’erogazione di prestiti rimborsabili mediante cessione del quinto dello stipendio o della pensione e delegazione di pagamento, la cui integrazione sta proseguendo.

Si segnala, inoltre, che lo scorso 31 ottobre l’istituto ha finalizzato la sottoscrizione di un contratto per l’acquisizione della quota di maggioranza del capitale sociale di Cassa di Risparmio di Cento per rafforzare la propria presenza in Emilia-Romagna.

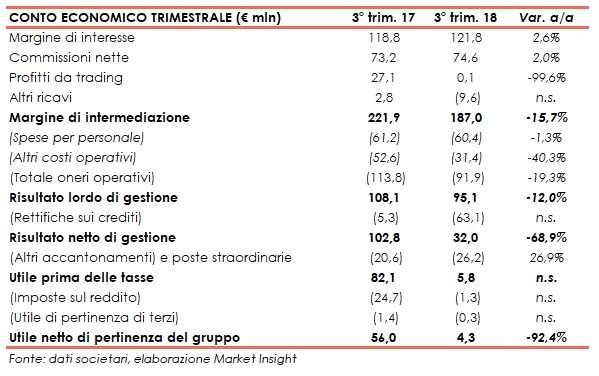

I conti di Popolare di Sondrio, nel terzo trimestre del 2018, hanno mostrato un calo del margine di intermediazione attestatosi a 187 milioni (-15,7% rispetto al periodo di confronto).

L’andamento ha risentito della contrazione dei profitti da trading, passati dai 27,1 milioni del terzo trimestre 2017 a 0,1 milioni, per effetto del difficile contesto che ha caratterizzato i mercati finanziari nel periodo in esame. Gli altri ricavi hanno registrato un saldo negativo di 9,6 milioni (+2,8 milioni nel periodo luglio-settembre 2017), riconducibile principalmente ad un valore negativo per 13 milioni delle “attività finanziarie valutate obbligatoriamente al fair value”.

Positivo, invece, il contributo dei ricavi core. Nel dettaglio, il margine di interesse è salito a 121,8 milioni (+2,6% a/a) grazie al maggiore apporto dei flussi cedolari incassati sul portafoglio titoli di proprietà e alla crescita degli impieghi.

In aumento anche le commissioni nette a 74,6 milioni (+2% rispetto al periodo luglio-settembre 2017), sostenute dal buon andamento di quelle derivanti dal collocamento di prodotti del risparmio gestito e assicurativi, nonché di quelle legate ai conti correnti, a finanziamenti e ai servizi di incasso e pagamento.

I costi di gestione sono scesi a 91,9 milioni (-19,3% rispetto al periodo di confronto). Nello specifico, i costi del personale sono leggermente scesi a 60,4 milioni (-1,3% rispetto allo stesso periodo del 2017), mentre gli altri costi sono diminuiti a 31,4 milioni (-40,3% rispetto al terzo trimestre 2017). Questi ultimi hanno beneficiato del saldo positivo degli “altri/proventi oneri di gestione”, pari a 16,3 milioni.

Tali dinamiche hanno portato a un risultato lordo di gestione pari a 95,1 milioni (-12% annuo).

Significativa la crescita delle rettifiche nette su crediti, salite a 63 milioni dai 5 milioni del periodo luglio-settembre 2017. Aumento che sconta le consistenti rettifiche che hanno interessato alcune posizioni di rilevante dimensione.

Il risultato netto di gestione, pertanto, è sceso dai 102,8 milioni del terzo trimestre 2017 a 32 milioni.

Il periodo si è chiuso con un utile netto pari a 4 milioni, in calo rispetto ai 56 milioni del terzo trimestre 2017, dopo avere contabilizzato un saldo della gestione straordinaria negativo per 26,2 milioni (rosso di 20,6 milioni nel terzo trimestre 2017).

In riferimento alla solidità patrimoniale, il Cet1 a fine settembre si attesta all’11,71% (11,60% al 31 dicembre 2017), mentre quello fully phased è pari all’11,59 per cento.