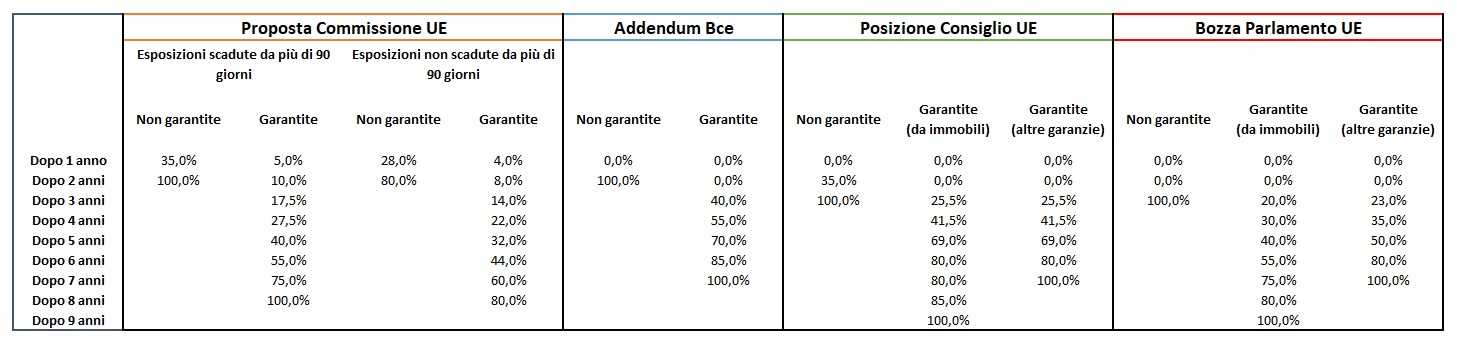

Il Parlamento UE ha varato la bozza di un testo normativo che propone di ammorbidire le percentuali di svalutazione dei crediti deteriorati (Npl) rispetto alle proposte della Commissione e del Consiglio.

La misura prevede che la percentuale del valore degli Npl che una banca deve accantonare sia più leggera nei primi anni e più diluita nel tempo. Nei primi due anni di passaggio a Npl dei crediti, la proposta non richiede alcun accantonamento e alleggerisce le percentuali con cui si arriva al 100% rispetto alla posizione del Consiglio.

Nello specifico, la bozza propone che gli Npl non garantiti debbano essere accantonati al 100% dopo 3 anni ma con nessun accantonamento nei primi 2 anni. Al contrario, la bozza varata dal Consiglio prevedeva un accantonamento del 35% per gli Npl non garantiti dopo 1 anno per salire al 100% dopo 2 anni. Anche la proposta della Bce prevedeva la copertura totale al secondo anno.

Per le sofferenze garantite da immobili e per quelle coperte da altre garanzie è richiesto l’accantonamento del 100% rispettivamente dopo 9 anni e 7 anni. Per entrambe, il termine per raggiungere la copertura totale è lo stesso previsto dal Consiglio ma le percentuali di accantonamento richieste sono più leggere nei primi anni.

Nella tabella seguente vengono esposte le percentuali di accantonamento degli Npl proposte dalla Commissione, dall’addendum Bce, dal Consiglio e dalla nuova bozza del Parlamento UE:

Si ricorda che la proposta del Consiglio prevede di classificare come ‘nuovi’ non performing loan i crediti problematici nati dopo l’entrata in vigore delle nuove regole approvate dai Paesi dell’Unione Europea, e che quindi posticipa in avanti la data rispetto all’originale marzo 2018, contenuta nella proposta della Commissione Europea.

Si segnala inoltre che la Commissione, il Consiglio e il Parlamento devono proporre di comune accordo un testo definitivo entro fine dicembre. Possibili modifiche possono ancora essere effettuate, ma il corpo del testo dovrebbe rimanere sostanzialmente invariato.

Si evidenzia in particolare l’interesse da parte dell’ABI (Associazione Bancaria Italiana), che richiede un approccio per portafoglio e non per singole posizioni, e un trattamento diverso per le banche specializzate nell’acquisto dei crediti deteriorati.