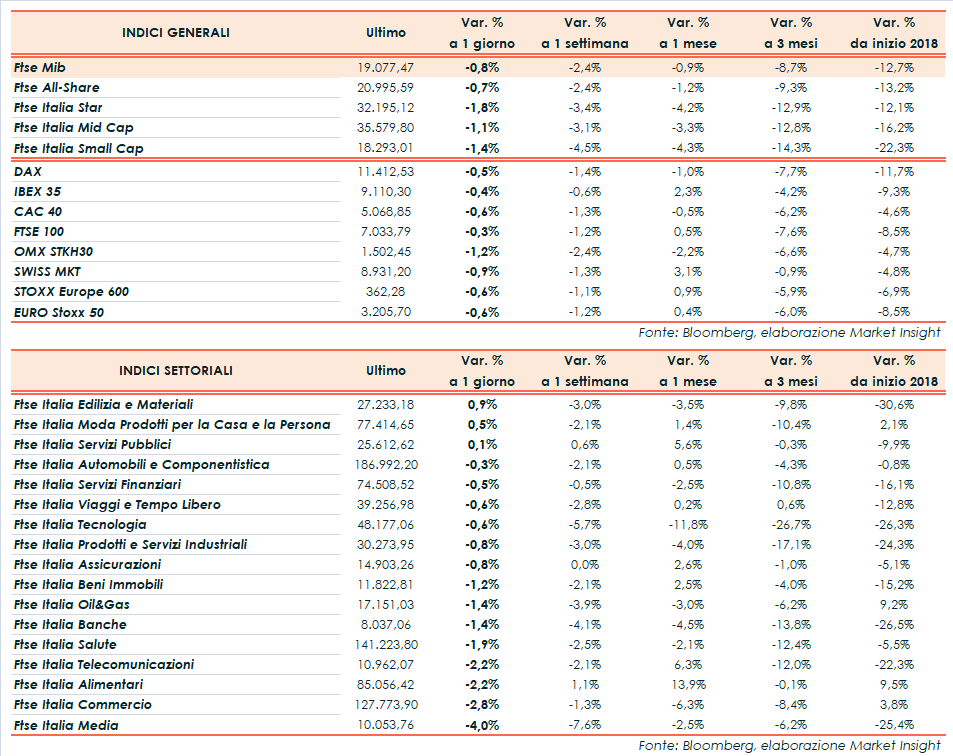

Le Borse europee rallentano nel finale in scia al peggioramento di Wall Street e chiudono in territorio negativo. Il Ftse Mib archivia le contrattazioni in calo dello 0,8% a 19.077 punti, leggermente arretrato rispetto al Dax di Francoforte (-0,5%), il Ftse 100 di Londra (-0,3%), il Cac 40 di Parigi (-0,6%) e l’Ibex 35 di Madrid (-0,4%). Nel frattempo, i listini americani hanno invertito la rotta dopo il rimbalzo in avvio e al momento cedono circa mezzo punto percentuale.

Rialza la testa il greggio, dopo il crollo della seduta precedente, con Wti e Brent rispettivamente a 59,6 e 66,6 dollari al barile, grazie anche ai rumor secondo cui l’Opec starebbe valutando un taglio della produzione fino a 1,4 milioni di barili al giorno per il 2019.

Sul Forex l’euro/dollaro naviga sopra 1,13 dopo i dati contrastanti sull’inflazione Usa, che hanno evidenziato un’accelerazione (+0,3% m/m e +2,5% a/a) in linea con le attese, anche se il dato core mostra uno sviluppo su base annua (+2,1%) leggermente sotto il consensus.

Questa sera occhi puntati sul governatore della Federal Reserve, Jerome Powell, da cui gli operatori cercano rassicurazioni sul fatto che la banca centrale a stelle e strisce non stia alzando i tassi di interesse troppo rapidamente in un contesto dominato dai timori di rallentamento della crescita globale.

Nel frattempo, riflettori sul Regno Unito, dove il premier britannico Theresa May discute con il proprio governo la bozza di trattato sulla Brexit raggiunto con l’UE. Ancora tonica la sterlina, che torna sopra 1,30 dollari.

In Europa continua a tenere banco anche la questione dei conti pubblici italiani, dopo il rifiuto di apportare modifiche alla manovra che potrebbe comportare l’apertura di una procedura di infrazione da parte di Bruxelles. Lo spread Btp-Bund supera i 310 pb, con il rendimento del decennale italiano oltre il 3,5 per cento.

Tornando a Piazza Affari sprofonda MEDIASET (-6,9%), su cui pesano i dubbi legati alla staticità della pubblicità in Italia all’indomani dei risultati al 30 settembre 2018.

Male anche BANCA GENERALI (-3,2%), POSTE ITALIANE (-3,2%) e TELECOM ITALIA (-3,2%), frenata dai conti positivi di Iliad, con contributo decisivo del mercato italiano, il giorno dopo la revoca del Ceo Amos Genish.

Sottotono bancari e petroliferi, così come PRYSMIAN (-1,9%) dopo i conti, mentre le migliori del listino principale sono BUZZI (+2,7%), PIRELLI (+2,3%), nel giorno della trimestrale, e MONCLER (+2%), sostenuta dalle parole del presidente e Ad della maison Remo Ruffini che continua ad esprimersi positivamente sui risultati, oltre ad ATLANTIA (+2%).