Partenza negativa ed indici che arrivano a perdere quasi un punto percentuale avvicinandosi ai minimi di fine ottobre.

I listini girano improvvisamente verso la fine della seduta sulle indiscrezioni di una prossima tregua tra Usa e Cina nella guerra tariffaria consentendo, grazie al rimbalzo del settore tecnologico, di interrompere la striscia negativa dello S&P 500 di cinque sedute negative.

VIX in ribasso del sei per cento a 19,98 punti, minimo intraday.

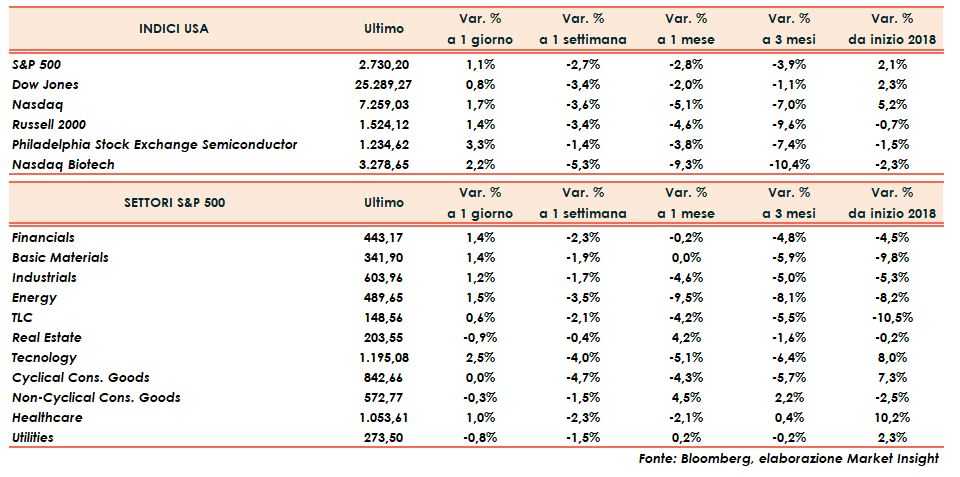

Il bilancio della seduta vede il Dow Jones avanzare dello 0,8%, grazie alla performance di Caterpillar (+3,5%), mentre il Russell 2000 e lo S&P 500 mettono a segno rispettivamente un progresso dell’1,4% e dell’1,1% con quest’ultimo trascinato dal rimbalzo di Apple (+2,5%) e di Cisco (+5,5%).

In rialzo anche il settore dell’energia (+1,5%) che sfrutta la seconda giornata consecutiva di rimbalzo del prezzo del petrolio (+0,5%) a 56,45 dollari al barile ancora molto al di sotto dei $76,90 raggiunti il 3 di ottobre.

Bene anche i finanziari (+1,5%), aiutati dalla crescita di JP Morgan e Bank of America che salgono entrambe del 2,5%.

Nel settore delle costruzioni crolla KB Home (-14%), in scia al taglio della guidance ed a ordini in calo.

In after hours, scivolano Nvidia (-16%) e Nordstrom (-12%). La società di semiconduttori riporta un taglio della guidance inaspettato e aggiunge un nuovo scivolone alla discesa del 30% rispetto ai massimi di inizio ottobre.

La catena di abbigliamento dichiara invece una discesa dei margini a pari perimetro rispetto allo scorso anno.

Nessuna variazione nel settore obbligazionario con il rendimento del T-bond stabile al 3,12 per cento.

Tra le materie prime si rafforza il rimbalzo dei metalli preziosi con oro ed argento che recuperano parte delle perdite delle precedenti sedute e chiudono in rialzo di un punto percentuale.